Riepilogo del mercato

1.1 Definizione e presentazione

Il mercato della parafarmacia comprende la vendita di prodotti farmaceutici ed extra-farmaceutici, tra cui farmaci da banco, integratori alimentari, dispositivi medici e cosmetici, mirati a migliorare la salute e il benessere delle persone. Negli ultimi anni, il settore ha registrato una significativa espansione, con una dimensione stimata a 1.224,73 miliardi di dollari nel 2023 e un tasso di crescita annuale composto (CAGR) previsto del 6,6%. Questa crescita è sostenuta da fattori demografici e sanitari, come l’invecchiamento della popolazione, che aumenta la domanda di prodotti per la gestione della salute e la prevenzione delle patologie, e la crescita delle malattie croniche, che spinge il consumo di integratori e dispositivi di supporto. Inoltre, la capillare diffusione di punti vendita accessibili e la crescente affermazione delle piattaforme online hanno ulteriormente favorito l'espansione del settore.

In Europa, il mercato dei farmaci senza obbligo di prescrizione (SOP) ha rappresentato nel 2023 il 19,0% dell’intero mercato farmaceutico, con un valore superiore ai 46 miliardi di euro nei 17 Paesi analizzati. Tuttavia, in Italia, la spesa pro capite per i farmaci SOP rimane inferiore alla media europea, suggerendo un potenziale di crescita ancora inespresso. Il settore parafarmaceutico italiano si distingue per una rete capillare di farmacie e parafarmacie, con una farmacia ogni 3.500-5.000 abitanti, garantendo un servizio essenziale su tutto il territorio nazionale.

Il mercato delle parafarmacie italiane, con un valore stimato di circa 850 milioni di euro, impiega oltre 8.200 addetti e si sviluppa in strutture di dimensioni medie, con locali di 70,5 mq e magazzini di 50,5 mq. La presenza di vetrine su strada, riscontrata nel 70% dei casi, e la costante apertura di nuovi punti vendita (oltre 100 ogni anno) evidenziano la vitalità di un settore in continua evoluzione, capace di adattarsi alle esigenze della popolazione e alle nuove dinamiche di consumo, inclusa la crescente preferenza per l’e-commerce.

Commento dell’analista

L’espansione del mercato della parafarmacia è il risultato di una combinazione di fattori strutturali e cambiamenti nelle abitudini di consumo. Il ruolo crescente dell’e-commerce e la diversificazione dell’offerta di prodotti rappresentano opportunità strategiche per gli operatori del settore. Tuttavia, la concorrenza con le farmacie tradizionali e le normative nazionali potrebbero influenzare la crescita del mercato, richiedendo strategie di adattamento mirate. In particolare, l’Italia mostra un margine di crescita significativo, ma la regolamentazione e le abitudini di consumo ancora radicate potrebbero costituire barriere da superare per sfruttare appieno il potenziale del settore.

1.2 Il Mercato Globale ed Europeo

Contesto globale

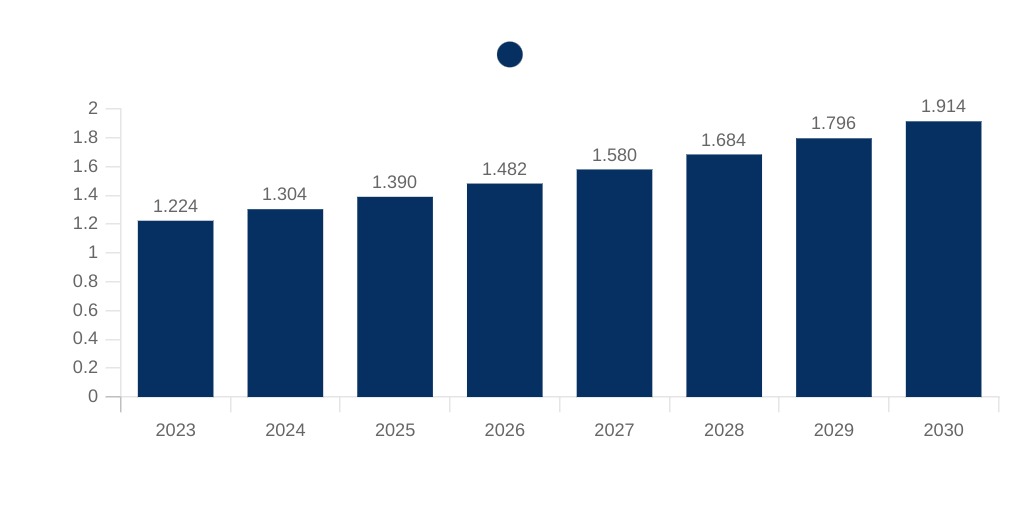

Il mercato delle farmacie e delle parafarmacie ha registrato una forte crescita negli ultimi anni. La dimensione del mercato è stimata a 1.224,73 miliardi di dollari nel 2023 e si prevede crescerà con un tasso di crescita annuale composto (CAGR) del 6,6%. Tra i principali fattori che favoriscono la crescita dei parafarmaci troviamo l'invecchiamento della popolazione, che richiede prodotti per la gestione della salute e la prevenzione di patologie, l'aumento di malattie croniche, che stimolano il consumo di integratori e dispositivi di supporto, e l'accessibilità e la convenienza dei punti vendita, comprese le vendite online. [TheBusiness]

Valore mercato globale delle farmacie e delle parafarmaci

Italia, 2023-2030, in miliardi di dollari ($)

Contesto europeo

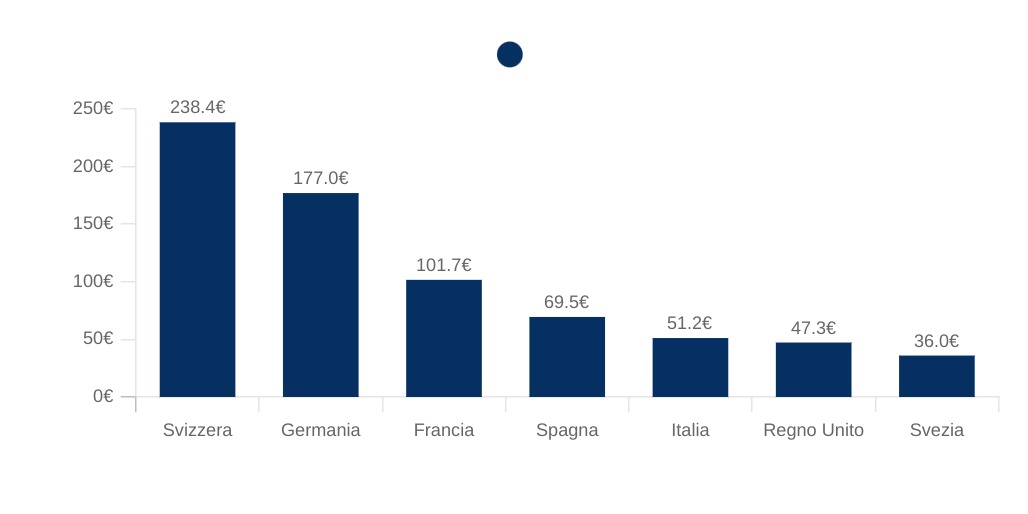

Nel 2023, il mercato dei farmaci SOP (farmaci senza obbligo di prescrizione) nei 17 Paesi analizzati ha superato i 46 miliardi di euro, rappresentando il 19,0% dell’intero mercato farmaceutico europeo. La spesa pro capite per i farmaci senza obbligo di prescrizione (SOP) in Italia si posiziona al di sotto sia dei principali mercati di riferimento sia della media dei 17 Paesi analizzati. Con un valore di 51,2 euro per abitante, l’Italia registra un livello inferiore rispetto a nazioni come la Svizzera (238,4 euro), la Germania (177,0 euro) e la Francia (101,7 euro). Anche rispetto alla Spagna (69,5 euro) e al Regno Unito (47,3 euro), l’Italia mostra una spesa più contenuta. Questo trend è ulteriormente confermato dagli indici di spesa, dove l’Italia è fissata come base di riferimento (100), risultando significativamente superata dalla Svizzera (466), dalla Germania (346) e dalla Francia (199). La Svezia, con una spesa pro capite di 36,0 euro e un indice di 70, rappresenta invece uno dei Paesi con i livelli più bassi, inferiore anche al Regno Unito. Questi dati evidenziano come il mercato italiano dei farmaci SOP sia ancora contenuto rispetto ad altri Paesi, riflettendo differenti abitudini di consumo e approcci all’automedicazione.

Spesa pro capite per farmaci senza obbligo di prescizione (SOP)

Principali paesi europei, 2023, in €

1.3 Il mercato nazionale

Il settore parafarmaceutico si compone da una capillare rete di farmacie e parafarmacie private, comunali e rurali (rapporto una farmacia ogni 3500/5000 abitanti). La multinazionalizzazione del settore non si è verificata in Italia così come all'estero, tanto che ogni anno continuano ad essere aperti oltre 100 punti vendita.

Il mercato delle parafarmacie presenta una dimensione di oltre 8.200 addetti; il valore del mercato si stima attorno agli 850 milioni di euro all'anno, distribuito su tutto il territorio nazionale. A livello strutturale, le parafarmacie presentano dei locali di circa 70,5 mq, con ulteriori 50,5 mq di magazzino. L'11,3% delle parafarmacie non presenta vetrine su strada, mentre il 70% dei casi è dotato di una o due vetrine. [Medhea]

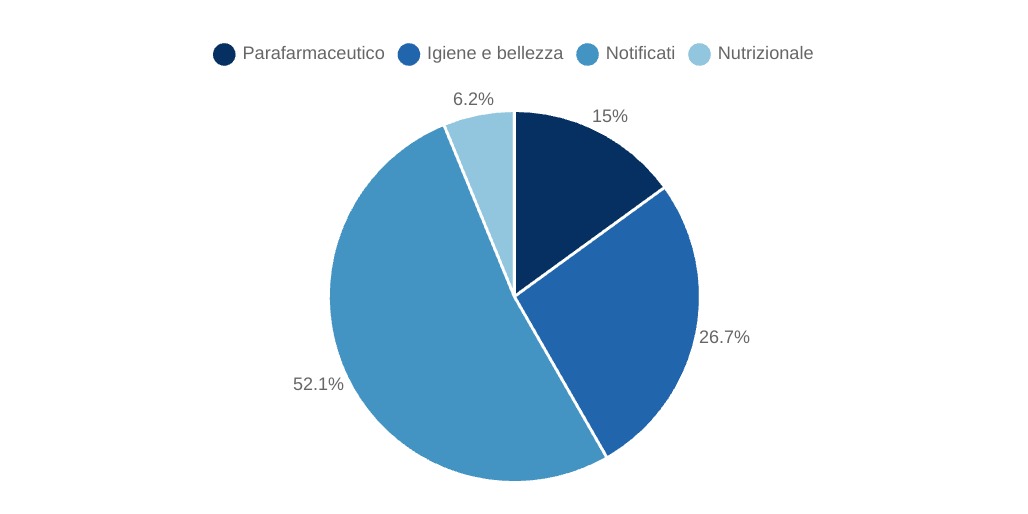

Il mercato della parafarmacia appartiene al segmento del mercato non farmaceutico, che compone il 37,8% del mercato della salute; il restante 62,2% è composto dalle farmacie. Nello specifico, il settore non farmaceutico si compone di diversi settori: nutrizionale (5,8%), parafarmaceutico (21,5%), notificati (48,2%) e igiene e bellezza (24,5%).

Il mercato della salute è suddivisibile in:

- Settore etico: farmaci che possono essere erogati da un farmacista in farmacia solo in presenza di una prescrizione medica. Questo settore è ulteriormente suddiviso in:

- farmaco di fascia A: medicina essenziale e medicina per le malattie croniche. Sono gratuite per il paziente, ad eccezione di un'eventuale quota di co-partecipazione ("ticket"), che varia da regione a regione.

- farmaco di fascia C: medicina che non è concessa dal sistema sanitario nazionale e quindi a carico del cittadino. Sono farmaci utilizzati per patologie minori che, quindi, non sono considerati "essenziali".

- Settore commerciale: comprende tutto ciò che non è compreso nel settore precedente, ed è ulteriormente suddiviso in farmaci da banco (OTC), integratori, prodotti parafarmaceutici, cura della persona e nutrizione.

Segmentazione e trend 2023/2022 del mercato non farmaceutico

Italia, 2023, %

Il mercato locale di parafarmacie presenta un trend di sviluppo consolidato, ma se si osserva l'andamento del segmento dal 2006 (anno della Legge Bersani) si rileva un percorso fatto di momenti di accelerazioni e di arresti.

Distribuzione della produzione

La produzione di farmaci senza obbligo di prescrizione (appartenenti, dunque, al campo della parafarmacia) è estremamente elevata. Si registra, infatti, una percentuale di produzione, sia diretta che indiretta (attraverso i terzisti), del 53%, che determina la presenza di effetti estremamente positivi in termini occupazionali e di ricchezza del settore.

Distribuzione della produzione dei farmaci senza obbligo di prescrizione

Italia, 2022, %

1.4 Analisi dell'import-export

L'analisi si concentra sulla categoria 30.04 del Sistema Armonizzato, che comprende medicinali (esclusi i prodotti delle voci 30.02, 30.05 o 30.06) costituiti da prodotti misti o non miscelati, preparati per scopi terapeutici o profilattici, condizionati per la vendita al minuto. Questa categoria include una vasta gamma di prodotti, tra cui farmaci con obbligo di prescrizione, farmaci senza obbligo di prescrizione (SOP) e medicinali di uso generico.

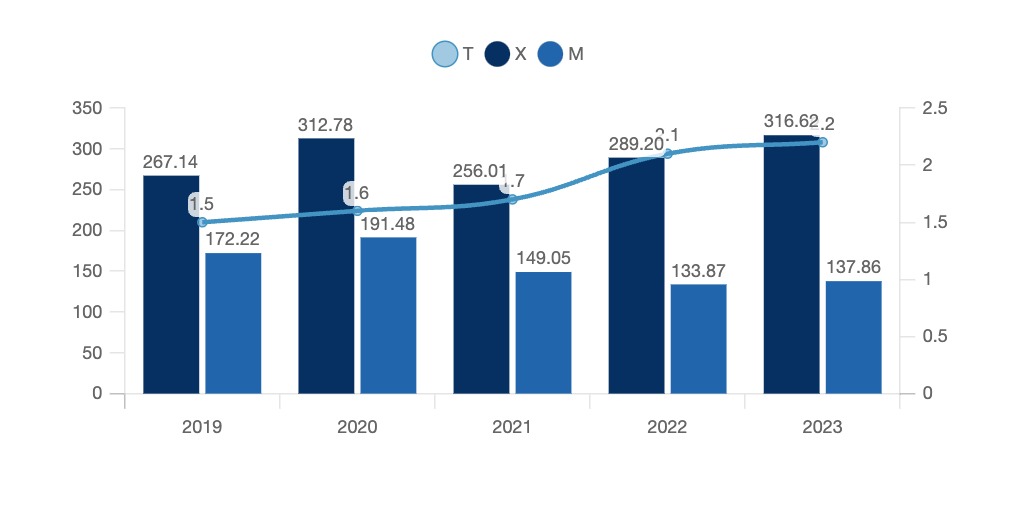

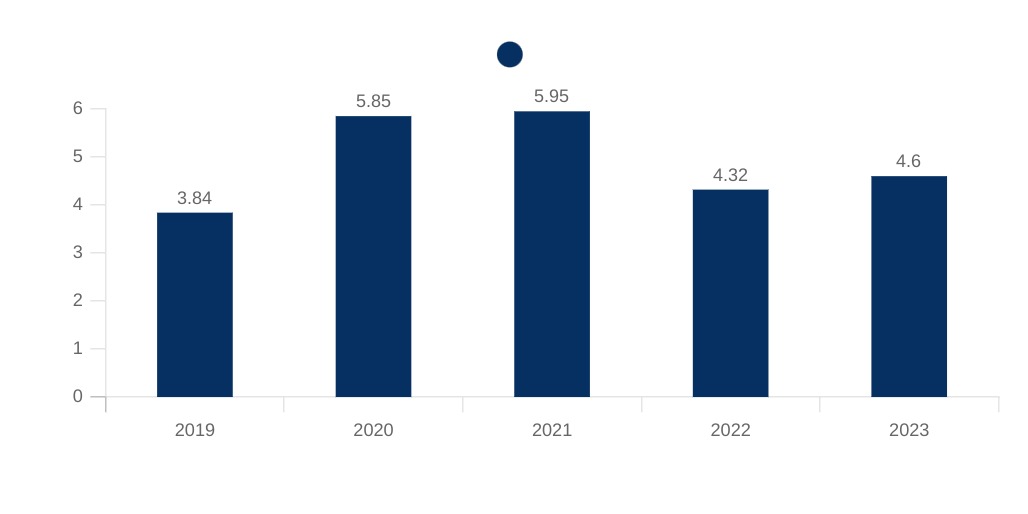

Dal punto di vista commerciale, il valore delle esportazioni appartenenti alla categoria 30.04 risulta superiore a quello delle importazioni, evidenziando un ruolo predominante del settore farmaceutico nazionale nel mercato internazionale. Tuttavia, i dati mostrano delle variazioni significative nel periodo analizzato. Dal 2020 al 2021, si registra un calo del 18,1% nel valore delle esportazioni, probabilmente influenzato dalle dinamiche post-pandemiche e dalla fluttuazione della domanda globale di farmaci. La tendenza si inverte nel periodo successivo, con un incremento del 19,1% tra il 2021 e il 2023, che segna una ripresa del settore, trainata da una maggiore domanda e da un rinnovato interesse per i prodotti farmaceutici a livello globale.

Per quanto riguarda il valore delle importazioni, si osserva invece una contrazione del 19,9%, sottolineando una maggiore autosufficienza produttiva o una riduzione della domanda di prodotti farmaceutici importati. Questi dati riflettono la capacità competitiva del comparto farmaceutico nazionale e l’importanza crescente delle esportazioni per sostenere il saldo commerciale positivo della categoria 30.04.

Esportazioni, Importazioni e Tasso di Copertura (Codice Ateco 30.04)

Italia, 2019-2023, in milioni di dollari

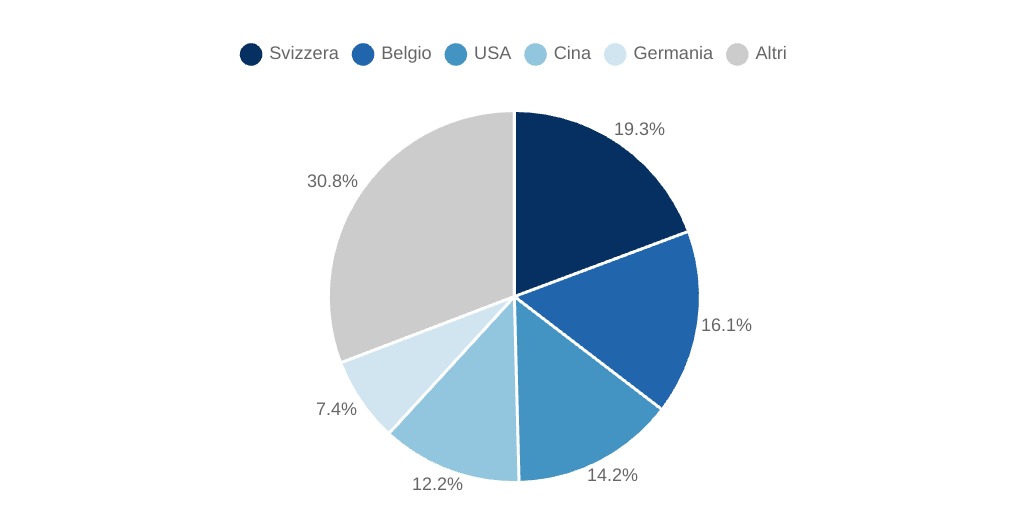

Il valore delle esportazioni per i medicinali inclusi nella categoria 30.04 mostra una distribuzione geografica concentrata su alcuni mercati chiave. La Svizzera rappresenta il principale Paese di destinazione, con il 19,3% del valore totale delle esportazioni, seguita dal Belgio con il 16,1%. Gli Stati Uniti si collocano al terzo posto con il 14,2%, evidenziando l'importanza del mercato nordamericano per il settore farmaceutico. Anche la Cina assume un ruolo rilevante, con il 12,2%, segnalando una crescente domanda di prodotti farmaceutici in Asia. La Germania, infine, copre il 7,4%, consolidando la sua posizione come partner commerciale strategico in Europa.

Questi dati sottolineano come le esportazioni siano fortemente orientate verso Paesi con economie avanzate e sistemi sanitari complessi, dove la domanda di farmaci, inclusi quelli senza obbligo di prescrizione, è particolarmente elevata.

Valore delle esportazioni (HS Commodity Code 30.04)

Italia, 2023, %

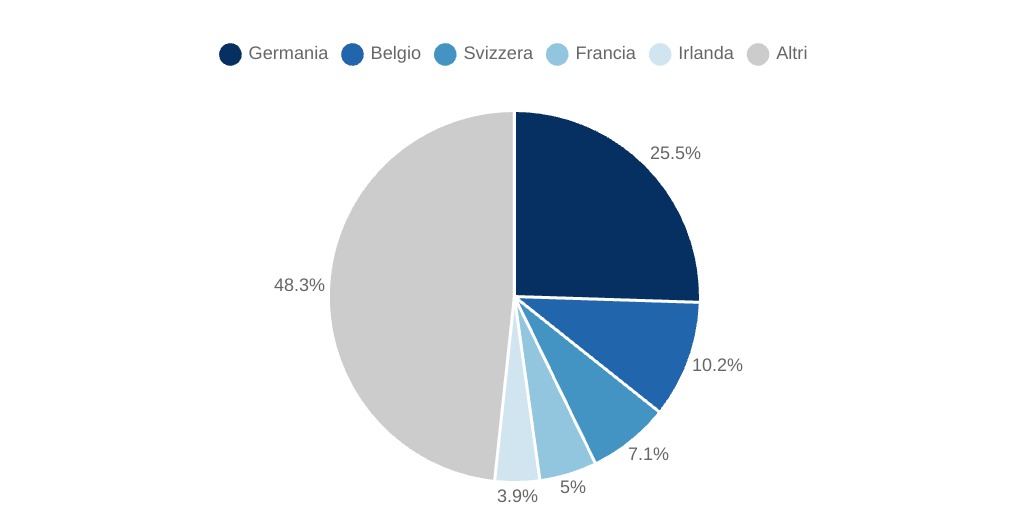

L'analisi delle importazioni di medicinali della categoria 30.04 evidenzia una forte dipendenza da alcuni mercati principali, con una significativa quota di importazioni proveniente dalla Germania, che rappresenta il 25,5% del totale. Il Belgio si posiziona al secondo posto con una quota del 10,2%, seguito dalla Svizzera con il 7,1%. La Francia e l’Irlanda contribuiscono rispettivamente con il 5% e il 3,9%, mentre il restante 48,3% delle importazioni è distribuito tra altri Paesi. La quota significativa attribuita ad "Altri" (48,3%) riflette una certa diversificazione nelle fonti di importazione, che include probabilmente mercati emergenti o partner commerciali di dimensioni più contenute. Questa distribuzione evidenzia una rete di approvvigionamento globale, con una forte dipendenza dai principali hub farmaceutici europei.

Valore delle importazioni (HS Commodity Code 30.04)

Italia, 2023, %

Analisi della domanda

2.1 Caratteristiche della domanda

L'analisi dell'andamento della domanda per i prodotti medici senza obbligo di prescrizione medica, basata sulla voce di spesa mensile familiare (in euro correnti), evidenzia due fasi distinte tra il 2019 e il 2023. Dal 2019 al 2021, si è registrata una crescita significativa del 35,4%, probabilmente influenzata da fattori come l'emergenza sanitaria legata alla pandemia di COVID-19, che ha incrementato la domanda di prodotti per la gestione di sintomi lievi o moderati a domicilio. Dal 2021 al 2023, invece, si è osservato un lieve calo del 22,6%, che può essere attribuito al progressivo ritorno alla normalità, con una diminuzione della percezione di urgenza sanitaria e una ripresa delle visite mediche ordinarie, che hanno ridotto l'automedicazione. Questo andamento riflette un ciclo influenzato da eventi straordinari, ma anche da una stabilizzazione dei comportamenti di consumo nel periodo post-pandemico.

Voce di spesa mensile familiare in prodotti senza obbligo di prescrizione medica

Italia, 2019-2023, in € correnti

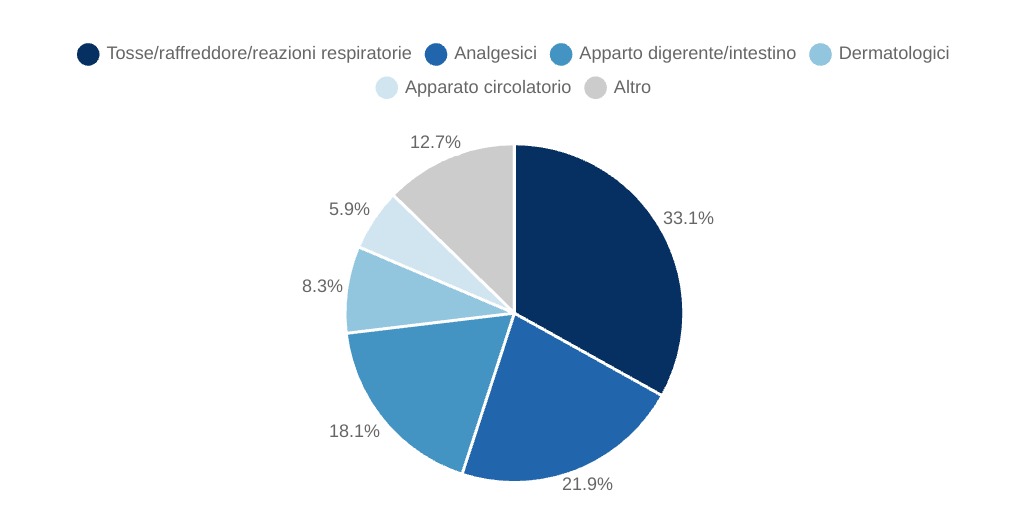

Nel mercato dei farmaci senza obbligo di prescrizione, le diverse categorie terapeutiche mostrano una distribuzione significativa a valori. I prodotti per tosse, raffreddore e affezioni respiratorie rappresentano la quota maggiore con il 33,1%, evidenziando una forte domanda legata alle patologie stagionali e alle problematiche respiratorie. Seguono gli analgesici, con il 21,9%, un segmento rilevante per il trattamento del dolore di varia natura. I prodotti per l'apparato digerente e intestinale costituiscono il 18,1%, riflettendo l'attenzione verso disturbi gastrointestinali frequenti. I prodotti dermatologici occupano una quota dell'8,3%, legata a problematiche della pelle meno prevalenti ma comunque rilevanti, mentre i prodotti per l'apparato circolatorio, con il 5,9%, completano il panorama delle principali categorie, indicando una domanda più contenuta ma costante per questa tipologia di farmaci.

Quote delle categorie terapeutiche a valori - totale farmaci senza obbligo di prescrizione (SOP)

Italia, 2023, %

2.2 Fattori che influenzano la domanda

La domanda di alcuni prodotti farmaceutici ed extrafarmaceutici è fortemente influenzata da fattori stagionali; in generale, il consumo di prodotti farmaceutici è maggiore durante l'autunno e l'inverno, poiché le basse temperature e gli agenti atmosferici sfavorevoli sono alcune delle cause che possono contribuire all'indebolimento dell'organismo. Tuttavia, a seconda della stagione, l'andamento della domanda è la seguente:

- Primavera: Gli improvvisi cambiamenti delle condizioni meteorologiche e l'aumento e la diminuzione delle temperature possono portare ai primi sintomi influenzali, come tosse e raffreddore. I farmaci più richiesti per combattere questi sintomi sono gli sciroppi ad azione mucolitica, i colluttori per calmare la gola e i decongestionanti nasali. Inoltre, da marzo a giugno c'è un aumento della concentrazione di polline, che è nemico di un terzo degli italiani. Infatti, 20 milioni di italiani soffrono di allergie stagionali e 1,2 milioni sono bambini. Di conseguenza, antistaminici e cortisone sono tra i farmaci più richiesti in primavera [Il messaggero]

- Estate: è considerata la stagione in cui l'organismo difficilmente può cadere agli attacchi virali e alle condizioni atmosferiche, poiché di solito il bel tempo e le temperature piacevoli non sembrano mettere a rischio la salute. Tuttavia, durante questa stagione c'è un massiccio aumento della domanda di creme solari e prodotti per il "doposole".

- Autunno: Durante questa stagione, sono richiesti farmaci antipiretici a base di acido acetilsalicilico e paracetamolo per risolvere i sintomi dell'influenza, così come analgesici per combattere il mal di testa a causa delle variazioni di temperatura.

- Inverno : Durante questa stagione, i farmaci che vengono prescritti principalmente dai medici sono quelli che trattano i sintomi dell'influenza, come la tachipirina o gli analgesici.

Il grafico seguente rappresenta le abitudini di ricerca degli italiani su Google. Le ricerche online per "sciroppo" seguono un andamento stagionale evidente, con un picco massimo tra dicembre e gennaio e un calo progressivo fino all'estate, quando raggiungono il livello più basso. Rispetto a ottobre, l'interesse massimo è aumentato del 58%, mentre a settembre si registra una diminuzione del 46%.

Ricerche online per "sciroppo", "antistaminico", "crema solare"

Italia, 2023-2024, numero di visite

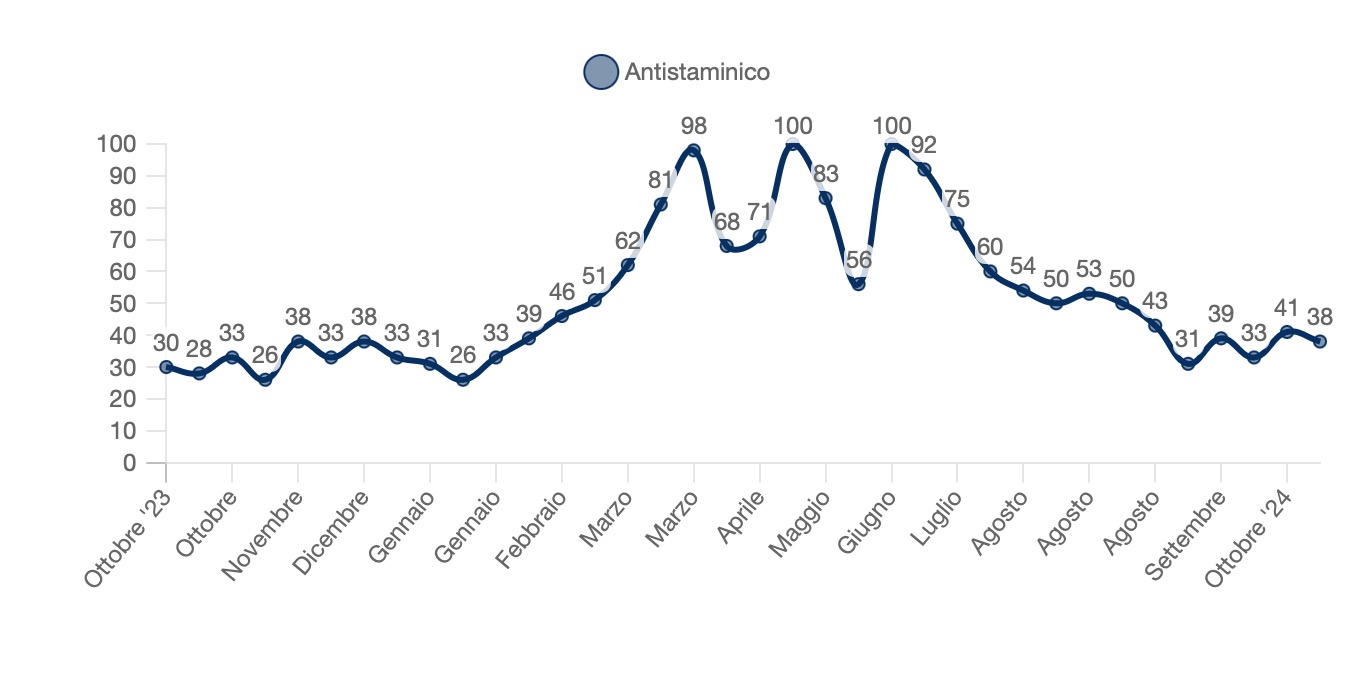

Per gli "antistaminici", la tendenza è opposta: le ricerche aumentano con l'arrivo della primavera, raggiungendo il massimo tra maggio e giugno, e diminuiscono gradualmente nei mesi successivi. Da ottobre al picco stagionale si registra un incremento del 233%, seguito da una discesa fino a settembre, in linea con la stagionalità delle allergie ai pollini.

Ricerche online per "antistaminico"

Italia, 2023-2024, numero di visite

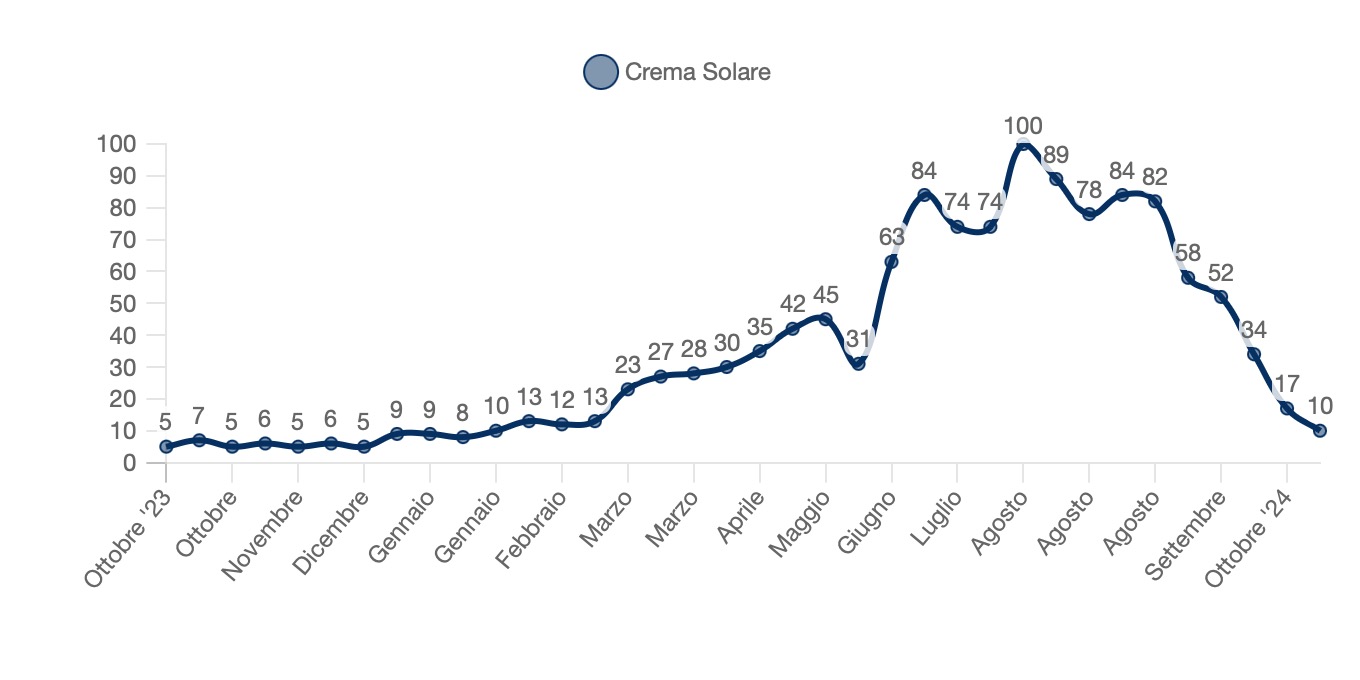

Le "creme solari" mostrano una crescita progressiva da marzo, con un picco tra giugno e luglio e un netto calo in autunno. A giugno le ricerche sono aumentate di oltre il 500% rispetto a marzo, segno di un forte legame con l'esposizione solare. Da settembre in poi, la tendenza decresce rapidamente.

Ricerche online per "sciroppo", "antistaminico", "crema solare"

Italia, 2023-2024, numero di visite

2.3 Distribuzione geografica della domanda

Nel 2023, la distribuzione geografica della domanda per la voce di spesa COICOP "Medicinali a base di erbe e prodotti omeopatici" ha mostrato una variazione significativa tra le principali aree del Paese. In termini di valori medi in euro correnti, il Centro ha registrato la spesa più alta, con 4,92 euro, seguito dal Nord, con 4,86 euro. Il Mezzogiorno, invece, ha evidenziato una spesa media inferiore, pari a 4 euro, segnando un divario rispetto al resto d’Italia. Questa distribuzione potrebbe riflettere differenze nelle abitudini di consumo, nella percezione dell'efficacia di tali prodotti o nell'accessibilità economica tra le diverse aree geografiche.

| Area |

Spesa (in € correnti) |

| Nord (Nord Est, Nord Ovest) |

4,86 |

| Centro |

4,92 |

| Mezzogiorno (Sud, Isole) |

4 |

2.4 Nuove tendenze della domanda

In virtù della Direttiva europea (2011/62/UE) , che ha permesso agli Stati membri dell'Unione Europea di decidere autonomamente sulla commercializzazione dei farmaci all'interno della propria giurisdizione territoriale, dal 2016 sono possibili in Italia le vendite online di farmaci non soggetti a prescrizione, le cosiddette SOP e OTC, dopo aver ottenuto l'approvazione del Ministero della Salute

Dal 2016 ad oggi, si registra un numero notevole di farmacie e parafarmacie autorizzate a vendere online. Il primo anno in cui è stata liberalizzata la vendita online di farmaci OTC e SOP è stato quello in cui si è registrata la crescita più alta e improvvisa. Oggi sono 77 le farmacie e parafarmacie che nei primi quattro mesi del 2023 hanno ottenuto l'autorizzazione alla vendita online da parte del Ministero della Salute; il totale, dunque, degli attori autorizzati sale a 1.370.

Prime cinque regioni per numero di autorizzazioni alla vendita online di farmaci OTC e SOP rilasciate dal Ministero della Salute

Italia, 2023, numero di unità

I farmacisti di queste cinque regioni hanno creduto nella vendita online di SOP e OTC fin dall'inizio, con importanti tassi di crescita registrati già dai primi mesi del 2016: sono infatti le prime e uniche ad aver raggiunto la tripla cifra a cavallo tra il 2019 e il 2020. L'Emilia-Romagna ha raggiunto il seguente risultato a metà del 2022, per effetto della pandemia.

Covid e parafarmacia online

Per l'appunto, la pandemia di Covid-19 ha contribuito ad accelerare il ritmo di crescita. Al 14 settembre 2020, il numero di farmacie e parafarmacie autorizzate dal Ministero ha raggiunto quota 1.060, con un aumento di 197 rispetto al 2019.

Anche in termini di fatturato, il settore è cresciuto costantemente. I dati QVIA indicano che nel 2017 valeva 96 milioni di euro, nel 2018 155 milioni, nel 2019 240 milioni e nel 2020 ha raggiunto almeno 315 milioni, con una crescita media annua del 47%.

Anche se gli italiani continuano a preferire l'acquisto di farmaci e prodotti per il benessere da una farmacia o da una parafarmacia del loro territorio, il più ampio mercato farmaceutico si sta orientando verso la digitalizzazione. Secondo una recente indagine condotta da Doxa, il 60% dei consumatori sarebbe aperto all'acquisto di prodotti farmaceutici del sito web della farmacia. In realtà, il desiderio di più servizi digitali non si traduce nella perdita del rapporto con il farmacista, che è ancora considerato una figura chiave nella vita quotidiana degli italiani.

Prodotti chiave nella vendita online

Italia, 2022, %

I prodotti più venduti online includono: vitamine, integratori e stimolatori sportivi (44%), seguiti da farmaci non soggetti a prescrizione (39,7%), prodotti naturali per la salute (37,9%), creme per la pelle e per i muscoli (34,1%) e accessori medici e ortopedici (28,9%). In fondo alla classifica si trovano i prodotti per la medicazione (28,8%), i prodotti ottici e oftalmici (22,7%) e i prodotti omeopatici (22%). [ Pharmaexpo ]

Struttura del mercato

3.1 Struttura e dinamiche del mercato

Imprese Attive

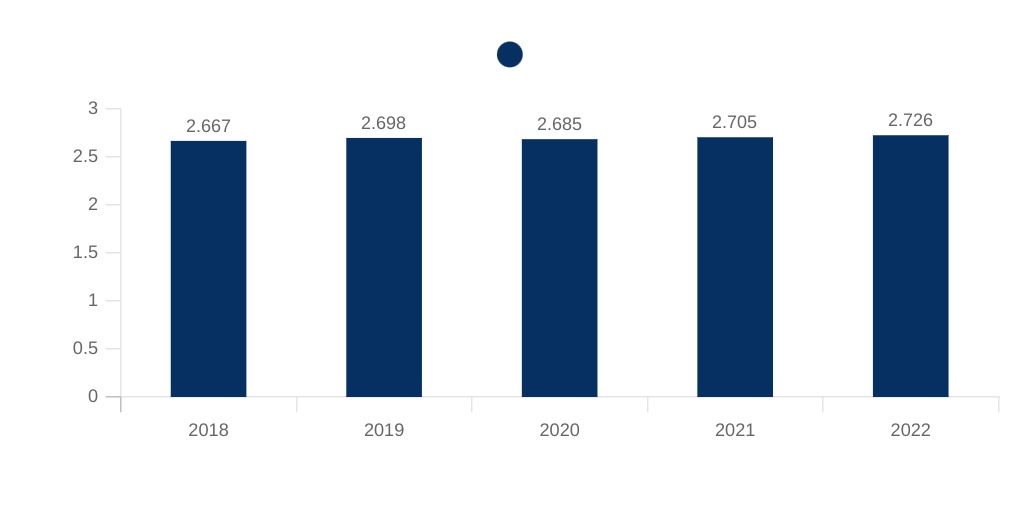

Le imprese attive nel settore del commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica si confermano numericamente solide, evidenziando una graduale crescita nel periodo compreso tra il 2018 e il 2022, pari al 2,1%. Questo incremento, seppur contenuto, sottolinea la capacità del settore di mantenere una presenza stabile e di adattarsi alle mutevoli dinamiche di mercato.

Numero imprese attive ("Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica")

Italia, 2018-2022, in migliaia

Numero di addetti

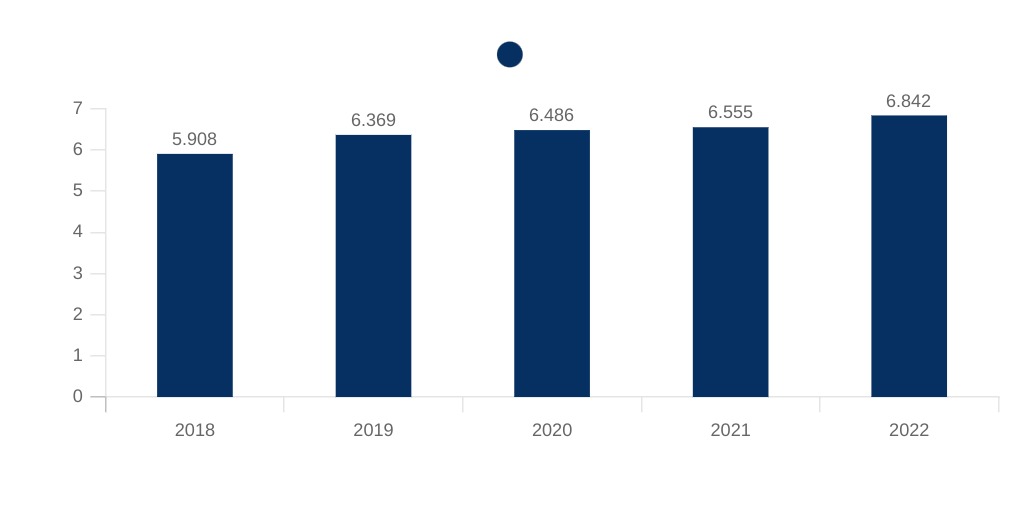

Il numero di addetti nel settore del commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica ha registrato una crescita significativa tra il 2018 e il 2022, con un aumento complessivo del 13,6%. Questo dato riflette l’espansione del settore, favorita da una crescente domanda di prodotti legati all’automedicazione e al benessere, oltre che dall'apertura di nuove attività.

Numero di addetti (settore del "Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica")

Italia, 2018-2022, in migliaia

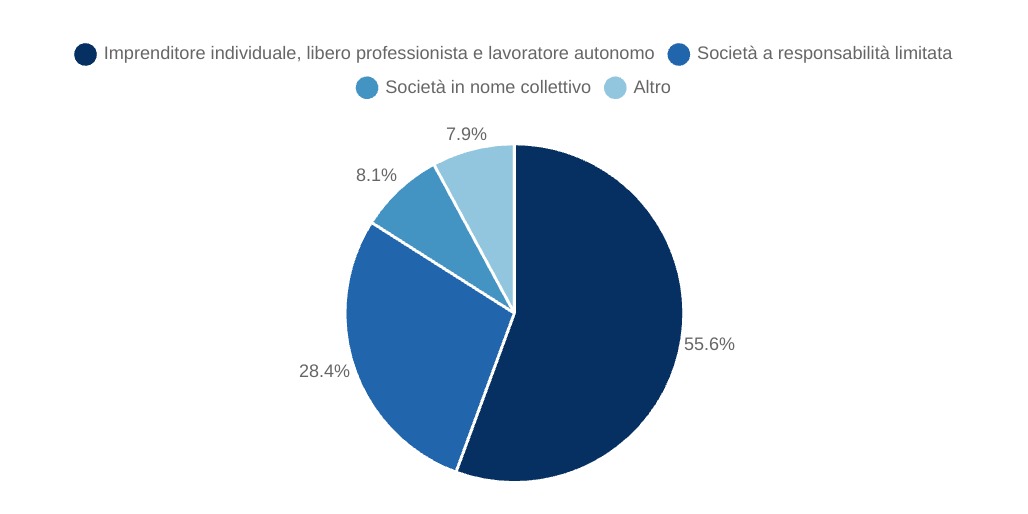

Forma giuridica Imprese Attive

Nel settore del commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica, le imprese attive si caratterizzano per una predominanza della forma giuridica di imprenditore individuale, libero professionista e lavoratore autonomo, che rappresenta il 55,6% del totale. Seguono le società a responsabilità limitata (SRL), che costituiscono il 28,4%, confermando la rilevanza di questa struttura giuridica per attività di medie dimensioni. Le società in nome collettivo (SNC), invece, coprono una quota più modesta pari all’8,1%, mentre le altre forme giuridiche residuali rappresentano il 7,9%.

Forma giuridica imprese attive ("Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica")

Italia, 2022, %

3.2 Catena del Valore

La filiera del mercato della parafarmacia comprende diverse fasi:

- le materie prime e le attrezzature, come i principi attivi, il vetro, il cartone, gomma e materie plastiche, vengono fornite alle aziende farmaceutiche, che le trasformano o le utilizzano per produrre prodotti farmaceutici e prodotti sanitari;

- i prodotti farmaceutici ed extrafarmaceutici vengono, poi, consegnati ai depositari; questi sono responsabili dello stoccaggio e del trasporto;

- prima di arrivare ai clienti, i prodotti vengono distribuiti a diversi operatori, tra cui le parafarmacie, che saranno i veri distributori del prodotto.

Catena del valore del mercato della parafarmacia

[Gruppo CDP]

3.3 Canali di distribuzione

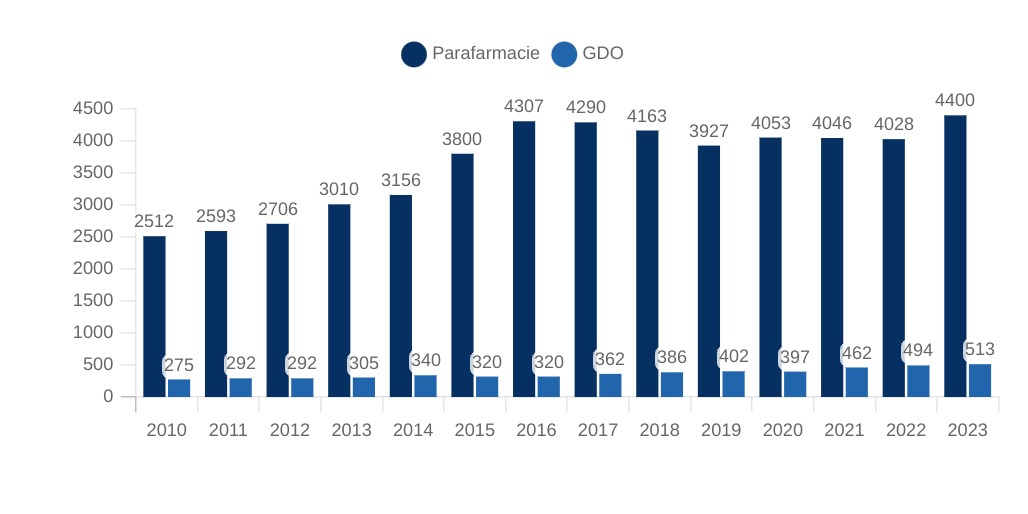

A seguito dell'emanazione del decreto legislativo 4 luglio 2006, n. 223 art.5, è stata garantita la possibilità di vendere alcune tipologie di farmaci in luoghi diversi dalle farmacie, con lo scopo di ottenere un rilancio economico e sociale; a seguito di ciò, parafarmacie e corner GDO si sono radicati nel settore, divenendo canali determinanti della distribuzione del prodotto.

Nel 2023, il settore delle parafarmacie ha registrato una presenza decisamente superiore rispetto alla grande distribuzione organizzata (GDO). In particolare, il numero di unità parafarmaceutiche si attesta a 4.400, a fronte delle sole 513 appartenenti alla GDO. Questo dato sottolinea il ruolo predominante delle parafarmacie come punto di riferimento per l'acquisto di prodotti farmaceutici senza obbligo di prescrizione e altri articoli legati alla salute. La disparità numerica evidenzia anche come le parafarmacie, essendo più diffuse e radicate nel territorio, siano meglio in grado di rispondere alle esigenze di prossimità dei consumatori, rispetto alla GDO, che opera in maniera più centralizzata e meno capillare. Tale differenza rappresenta un elemento chiave per comprendere le dinamiche competitive e il rapporto con il mercato farmaceutico tradizionale.

Evoluzione del numero di parafarmacie e corner della GDO

Italia, 2010-2023, numero di unità

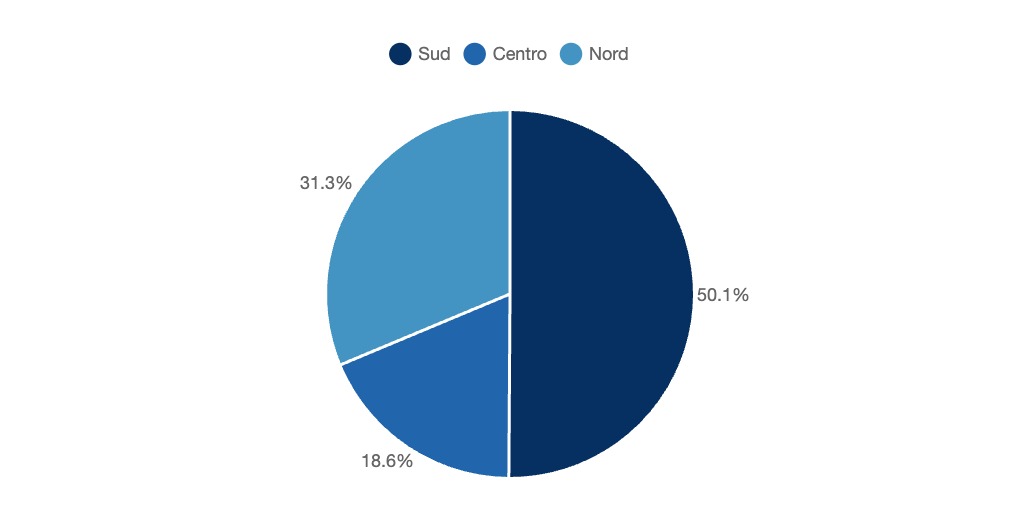

Dal punto di vista territoriale, la distribuzione delle parafarmacie in Italia evidenzia una marcata concentrazione nel Sud Italia, che ospita il 50,1% del totale. Questo dato riflette una maggiore propensione a sviluppare questo tipo di attività nelle regioni meridionali, probabilmente per rispondere a una domanda più elevata di servizi sanitari di prossimità. Al Nord Italia, invece, si registra una percentuale del 31,3%, indice di una minore densità rispetto al Sud, ma comunque significativa in relazione alla maggiore urbanizzazione e alla presenza di un numero più consistente di farmacie tradizionali. Infine, il Centro Italia accoglie il 18,6% delle parafarmacie, una quota più contenuta che rispecchia la dimensione intermedia di questa area sia in termini di popolazione sia di infrastrutture sanitarie. Questa distribuzione geografica mette in luce un forte squilibrio territoriale, suggerendo possibili differenze nelle esigenze e nelle abitudini di consumo sanitario lungo la penisola.

Distribuzione geografica delle parafarmacie

Italia, 2023, %

Analizzando la composizione del mercato per categoria terapeutica nei canali di vendita nel 2022 (ultimo dato disponibile), non emergono differenze significative a livello di singola area terapeutica rispetto alla copertura complessiva nei tre canali. Tuttavia, si osservano alcune differenziazioni tra le parafarmacie, i corner della GDO e le farmacie tradizionali. Le parafarmacie, in particolare, mostrano una quota di mercato maggiore per specifiche categorie di prodotti come gli analgesici, gli antinausea, i prodotti per la perdita di peso, i tonici e i disassuefanti, rispetto ai corner della GDO. Questa peculiarità evidenzia una specializzazione delle parafarmacie nell'offrire prodotti legati al benessere e alla gestione di problematiche specifiche, che incontrano una domanda più segmentata e diversificata rispetto alla proposta standardizzata della GDO.

Mercato a valori dei farmaci senza obbligo di prescrizione. Quote percentuali dei differenti canali distributivi per ciascuna categoria terapeutica

Italia, 2022, %

3.4 I principali attori

I produttori si occupano di fabbricare, commercializzare e distribuire la merce per la cura della persona e della salute. Questi prodotti possono essere utilizzati per la prevenzione, il trattamento o il miglioramento di disturbi minori, ma non sono efficaci come i farmaci nel trattamento di patologie gravi.

I produttori devono rispettare una serie di norme e di regolamenti, affinché possano garantire la sicurezza e l'efficacia dei loro prodotti, per queste ragioni si sottopongono a controlli di qualità al fine di rendere le merci conformi alle normative europee.

Il mercato dei prodotti parafarmaceutici è in costante crescita, grazie all'aumento della consapevolezza dei consumatori rispetto ai benefici di questi prodotti. I produttori stanno investendo in ricerca e sviluppo, per ampliare la gamma di prodotti disponibili e rispondere alle esigenze dei consumatori.

Tra gli esempi di prodotti parafarmaceutici si citano:

- Prodotti per la cura della pelle, come creme, lozioni, detergenti e trucchi.

- Prodotti per la cura dei capelli, come shampoo, balsami, tinte e prodotti per lo styling.

- Prodotti per la cura del corpo, come deodoranti, prodotti per l'igiene orale e prodotti per l'igiene intima.

- Prodotti per la cura della salute, come integratori alimentari, prodotti per la gestione del peso e prodotti per la cura del sonno.

I principali produttori

- Aboca: è un produttore leader nell'innovazione terapeutica basata su complessi molecolari naturali, andando a sviluppare e realizzare prodotti innovativi ed efficaci sicuri per il benessere personale.

- Angelini: è un punto di riferimento nell'area della tutela della salute e i alcuni dei suoi prodotti sono disponibili anche sui banchi delle parafarmacie.

- Bioscalin :si occupa prevalentemente di produrre prodotti d'avanguardia per la salute dei capelli, specificamente nel settore dell'anticaduta.

- Lierac: fin dal 1975, è attore principale nella creazione di prodotti dotati di principi attivi utili per il benessere e la cura della persona. L'azienda, infatti, collabora con i migliori istituti di ricerca.

| Produttore |

Fatturato |

| Aboca |

311 milioni di € (2023) |

| Angelini |

2150 milioni di € (2023) |

| Bioscalin |

88 milioni di € (2021) |

| Lierac |

150 milioni di € (2023) |

[Parafarmacia.it]

Commercio al dettaglio in altri esercizi specializzati di mediciani non soggetti a prescrizione medica

Di seguito si riporta l'analisi delle imprese attive con Codice Ateco 47.73.2 ("Commercio al dettaglio in altri esercizi specializzati di mediciani non soggetti a prescrizione medica"):

| Impresa |

Descrizione |

Fatturato (anno) |

| Talea Group |

Talea Group S.p.A., precedentemente nota come Farmaè S.p.A., è una società italiana quotata sul mercato Euronext Growth Milan di Borsa Italiana. È tra i principali gruppi digitali in Europa nel settore multicanale della salute, benessere e bellezza, offrendo anche servizi media e di trasformazione digitale per le imprese. |

€ 127.825.216 (2023) |

| Red Care |

Redcare S.r.l. è una società italiana specializzata nella vendita online di prodotti farmaceutici e parafarmaceutici. Opera attraverso la piattaforma Redcare.it, offrendo un'ampia gamma di prodotti per la salute e il benessere, tra cui farmaci da banco, integratori alimentari, cosmetici e articoli per la cura personale. |

€ 84.972.762 (2023) |

| G.S.M. |

Più Medical è un marchio registrato di G.S.M. Srl, azienda italiana leader nel settore delle parafarmacie. L'azienda è presente sul territorio nazionale con oltre 55 parafarmacie a servizio e 180 parafarmacie a libero servizio. Nel 2015, Più Medical è stata l'unica parafarmacia presente all'EXPO Milano, offrendo un servizio eccellente ai visitatori. Le parafarmacie Più Medical sono rifornite direttamente da un magazzino centralizzato di 14.000 mq, situato in provincia di Varese, automatizzato e in grado di gestire circa 60.000 prodotti, garantendo velocità e affidabilità nelle forniture. |

€ 61.341.245 (2023) |

| èqui Parafarmacie |

èqui Parafarmacie è una catena italiana di parafarmacie che offre una vasta gamma di prodotti per la salute, il benessere e la cura della persona. Attraverso il sito web equiparafarmacie.it, i clienti possono acquistare online prodotti suddivisi in diverse categorie, tra cui:

- Igiene e cura della persona: prodotti per l'igiene orale, intima e personale.

- Estetica: cosmetici e trattamenti per viso e corpo.

- Salute e benessere: integratori alimentari, prodotti per la cura degli occhi e altri articoli sanitari.

- Alimentazione: prodotti dietetici e per esigenze nutrizionali specifiche.

- Articoli sanitari: dispositivi medici e prodotti per la medicazione.

- Mamma e bambino: articoli per la cura e l'alimentazione dei più piccoli.

- Amico animale: prodotti dedicati alla salute e al benessere degli animali domestici.

Il sito offre anche una sezione denominata "I nostri consigli", dove i farmacisti forniscono suggerimenti su alimentazione, salute, benessere ed estetica.

Per facilitare gli acquisti, èqui Parafarmacie mette a disposizione diversi servizi:

- Click & Collect: acquisto online con ritiro gratuito presso una delle parafarmacie fisiche.

- Chiama & Ritira: possibilità di ordinare telefonicamente e ritirare in negozio.

- WhatsApp: interazione con i farmacisti tramite WhatsApp per ordini e consulenze.

- Consulenza: supporto dei farmacisti disponibile anche tramite videoconsulenza.

L'assistenza clienti è attiva dal lunedì al venerdì, dalle 9:00 alle 15:00, e può essere contattata via email, telefono o WhatsApp.

|

€ 53.975.901 (2023) |

| Efarma Group |

Atida eFarma è una parafarmacia online italiana leader nella vendita di prodotti per la salute e il benessere. Fondata nel 2013, offre un catalogo con oltre 60.000 referenze dei migliori brand del settore farmaceutico. Il team di eFarma.com è composto prevalentemente da farmacisti, professionisti pronti ad offrire supporto personalizzato. È disponibile un servizio di customer care multicanale per rispondere alle esigenze dei clienti. Atida eFarma offre un programma fedeltà che consente di accumulare punti e ottenere sconti sugli acquisti futuri. Attraverso il sito, è possibile prenotare visite specialistiche o esami diagnostici, con l'assistenza di farmacisti per individuare lo specialista più adatto. |

€ 51.447.504 (2023) |

[Registro Aziende]

Analisi dell'offerta

4.1 Panoramica dell'offerta

L'offerta nel mercato della parafarmacia può essere riassunta come segue:

- OTC & SOP: chiamati anche "over the counter" e "senza obbligo di prescrizione" sono farmaci non soggetti a prescrizione medica, che possono essere venduti senza prescrizione medica e non sono rimborsabili. Gli OTC si distinguono dai SOP per la libertà di pubblicità diretta al pubblico, attraverso la stampa o la televisione.

- Cura del paziente: include tutti i prodotti che supportano il recupero di un paziente che non sono classificati come OTC o SOP. Questa categoria comprende farmaci, test diagnostici, accessori e attrezzature medico-chirurgiche, e parafarmaci, come aghi, bende e acqua ossigenata, ecc;

- Cura personale: include tutti i prodotti per la cura e l'igiene personale. È ulteriormente segmentato nelle seguenti categorie: bellezza e igiene orale, capelli, corpo, protezione solare, viso;

- Prodotti nutrizionali: essi comprendono alimenti dietetici, pasti sostitutivi, latte per l'infanzia, prodotti senza glutine, ecc

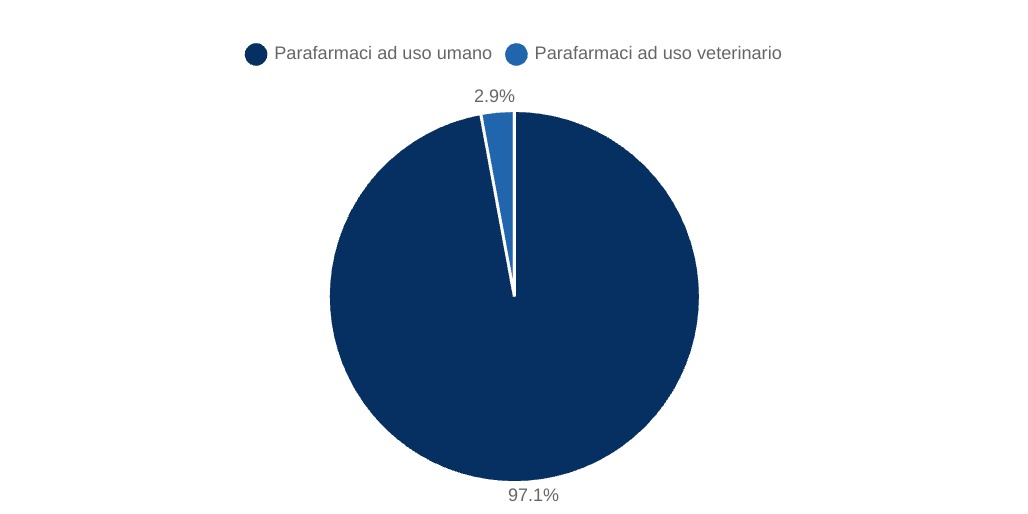

Nello specifico, i

parafarmaci disponibli all'interno delle strutture dotate possono essere parafarmaci ad

uso umano (che rappresentano la principale quota di mercato) e parafarmaci ad

uso veterinario. Secondo gli ultimi dati disponibili aggiornati a novembre '24, i parafarmaci ad uso umano attualmente prodotti sono circa

2,3 miliardi. Di questo totale, il

69,6% sono disponibili in

commercio e il

restante 30,4% è sottoposto a

verifiche di approvazione. Per quanto concerne i parafarmaci ad

uso veterinario, è già disponibile in commercio l'

83,5% dei prodotti. [

Farmadati]

Statistiche per tipologia di parafarmaco

Italia, 2024, in %

4.2 Nuove tendenze dell'offerta online

Secondo una recente ricerca condotta da Industry, agenzia specializzata in e-commerce e digital marketing, gli store online delle parafarmacie stanno consolidando il loro ruolo come canale d'acquisto sempre più diffuso e rilevante. Nel 2024, gli e-retailer (piattaforme e-commerce legate a punti vendita fisici) hanno registrato in media oltre 700.000 visite mensili, mentre i pure player (e-commerce privi di un canale fisico) hanno superato il milione di visite al mese. Questo trend sottolinea una crescente propensione dei consumatori a utilizzare il canale online per l'acquisto di parafarmaci, con un incremento del 37% nelle visite medie mensili tra il 2019 e il 2024.

In questo contesto, alcuni store si distinguono per performance superiori alla media. Realtà consolidate come eFarma, Farmaè, Farmacia Loreto e FarmaSave hanno raggiunto volumi di traffico notevolmente superiori, mentre nuovi protagonisti come Dr Max e Redcare hanno sperimentato una crescita eccezionale, rispettivamente del 380% e del 205% in soli due anni. Questo successo è in parte attribuibile a strategie di ottimizzazione dell’esperienza utente, che hanno migliorato la navigazione, l’accessibilità e l’appeal visivo delle piattaforme, contribuendo anche a un aumento del numero medio di pagine visitate per sessione, ora attestato a 3,2.

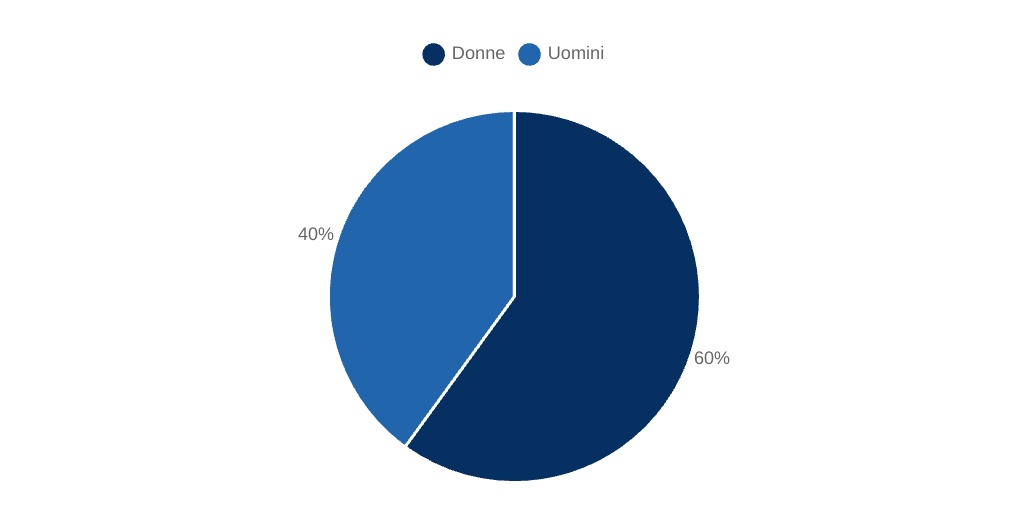

Dal punto di vista del profilo dei consumatori, la ricerca evidenzia che il cliente tipo è una donna (60%) che sceglie il canale online principalmente per motivi di praticità e convenienza economica. Altre fasce demografiche, in particolare i giovani adulti tra i 25 e i 54 anni, rappresentano una quota significativa del traffico complessivo, pari al 67%. Inoltre, l’aumento del tasso di fidelizzazione è un indicatore chiave dell’evoluzione del mercato: circa il 50% del traffico proviene da accessi diretti, riflettendo una maggiore familiarità e fiducia nei confronti degli e-commerce di parafarmacia. [Technoretail]

Profilo consumatore parafarmacie online

Italia, 2024, in %

4.3 Prezzi

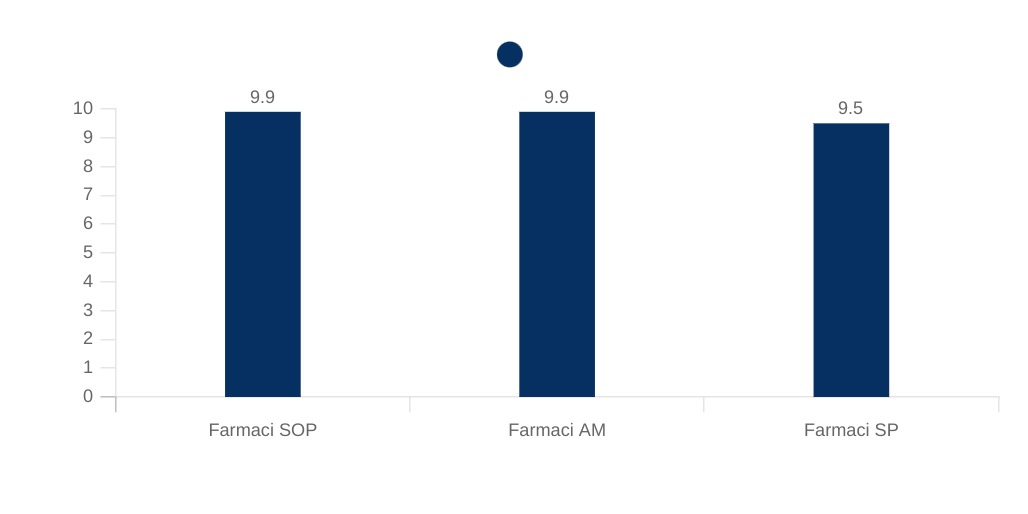

Nel 2023, il prezzo medio dei farmaci senza obbligo di prescrizione (SOP) si è stabilizzato intorno ai 10,7 euro per confezione. Analizzando i diversi canali distributivi, si osserva un valore leggermente più alto nelle farmacie, dove il prezzo medio ha raggiunto i 10,9 euro per confezione, mentre risulta inferiore nei canali alternativi: 9,9 euro nelle parafarmacie e 8,3 euro nella grande distribuzione organizzata (GDO).

Prezzo medio prodotti nel canale parafarmacia

Italia, 2023, in euro correnti (€)

Di seguito si riportano alcuni dei prezzi dei prodotti più acquistati nel settore parafarmaceutico:

Aboca

| Prodotto |

Prezzo |

| Aboca Immunomix sciroppo, 210 gr |

€ 16,72 |

| Aboca Immunomix advanced 50 compresse |

€ 18,32 |

| Aboca Adiprox advanced, 50 compresse |

€ 26,24 |

Angelini

| Prodotto |

Prezzo |

| Tachipirina |

€ 5,67 |

| Verolax |

€ 1,99 |

| Moment |

€ 12,41 |

Bioscalin

| Prodotto |

Prezzo |

| Bioscalin Energy Uomo - integratore anticaduta |

€ 49,22 |

| Bioscalin Physiogenina 30 compresse - ZERO |

€ 16,82 |

| Bioscalin Nova Genina Integratore Anticaduta |

€ 50,92 |

Lierac

| Prodotto |

Prezzo |

| Lierac Sunissime 30 capsule compresse |

€ 18,68 |

| Lieract Lift Integral, crema notte rigenerante 50 ml |

€ 44,00 |

| Lirac Hydrgenist crema reidratante |

€ 28,00 |

[Parafarmacia.it]

I prezzi dei prodotti farmaceutici mostrano una leggera crescita complessiva dal 2019 al 2023, con un aumento dell'indice da 101,0 a 98,5 (-2,5%). Al contrario, gli altri prodotti medicali hanno subito un calo iniziale più marcato, passando da 96,5 nel 2019 a 95,3 nel 2022, per poi risalire a 97,6 nel 2023, registrando una variazione complessiva del +1,1%. L'andamento dei due gruppi converge nel 2022, con dinamiche diverse nella ripresa successiva.

Andamento dei prezzi di Prodotti farmaceutici [0611 e altri prodotti medicali [0612]

Italia, 2019-2023, indice (base 2015=100)

Regole e regolamenti

5.1 Regolamento italiano

Nascita delle parafarmacie

La possibilità di vendere alcuni tipi di medicinali al di fuori delle farmacie è prevista dall' articolo. 5 del Decreto Legislativo 4 luglio 2006, n. 223 contenente "Disposizioni urgenti per il rilancio economico e sociale, per il contenimento e la razionalizzazione della spesa pubblica, nonché interventi nel campo delle entrate e della lotta all'evasione fiscale", entrate in vigore lo stesso 4 luglio.

Successivamente, sono state ampliate le tipologie di medicinali commercializzabili in esercizi commerciali (art. 32 del D.Lgs. 6 dicembre 2011, n. 201, convertito, con modificazioni, da Legge 22 dicembre 2011, n. 214 su "Accantonamenti urgenti per la crescita, il patrimonio netto e il consolidamento dei conti pubblici").

Le attività commerciali possono essere:

- attività di quartiere: quelle con una superficie di vendita non superiore a 150 metri quadrati nei comuni con popolazione residente inferiore a 10.000 abitanti e 250 metri quadrati nei comuni con popolazione residente superiore a 10.000 abitanti;

- strutture di vendita medie: stabilimenti con una superficie superiore ai limiti fissati per gli stabilimenti di quartiere e fino a 1.500 metri quadrati nei comuni con popolazione residente inferiore a 10.000 abitanti e 2.500 metri quadrati nei comuni con popolazione residente superiore a 10.000 abitanti;

- grandi strutture di vendita: esercizi con superfici che superano i limiti stabiliti per le strutture medie. Un centro commerciale è definito come una struttura di vendita di medie o grandi dimensioni in cui un certo numero di attività commerciali sono incluse in una specifica struttura di destinazione e beneficiano di infrastrutture comuni e spazi di servizio gestiti come un'unica unità.

Le definizioni di un punto vendita commerciale sono disciplinate dall'arte. 4, comma 1, lettere d), e) ed f) del Decreto Legislativo n. 114 del 31 marzo 1998.

Quali farmaci possono essere venduti?

Gli stabilimenti commerciali in possesso dei requisiti richiesti possono:

- vendere medicinali da banco o di automedicazione e medicinali non soggetti a prescrizione medica (articolo 87, paragrafo 1, lettera e) e articolo 96 del trattato CE) Decreto Legislativo 24 aprile 2006 n. 219, "Attuazione della direttiva 2001/83/CE (e successive direttive di modificazione) recante un codice comunitario relativo ai medicinali per uso umano e della direttiva 2003/94/CE");

- vendere medicinali veterinari che possono essere acquistati con o senza prescrizione medica;

- vendere medicinali omeopatici per uso umano, quando sono classificati come medicinali non soggetti a prescrizione;

- preparare preparati medicinali galenici che non richiedono la presentazione di una prescrizione medica.

Esiste un elenco, che può essere aggiornato periodicamente, di medicinali per i quali è ancora necessaria una prescrizione medica e che non possono essere venduti negli esercizi commerciali. Tale elenco è stabilito dal Ministero della Salute, previa consultazione dell'Agenzia Italiana del Farmaco (Decreti del Ministero della Salute di 18 aprile 2012 e 15 novembre 2012) [Ministero della Salute]

5.2 Conclusioni

Il mercato della parafarmacia in Italia è in costante crescita, trainato dalla crescente domanda di prodotti per la salute e il benessere. La diffusione di farmaci da banco, integratori, dispositivi medici e cosmetici ha contribuito all’espansione del settore, supportata dall’invecchiamento della popolazione e dall’aumento delle malattie croniche. L’accessibilità dei punti vendita e la crescita dell’e-commerce hanno ulteriormente favorito l’aumento della domanda, offrendo ai consumatori maggiore praticità e una gamma più ampia di prodotti.

Il mercato italiano è caratterizzato da una rete capillare di farmacie e parafarmacie, con una presenza diffusa su tutto il territorio. Tuttavia, la spesa per farmaci senza obbligo di prescrizione rimane inferiore rispetto alla media europea, suggerendo un potenziale di crescita ancora inespresso. La concorrenza tra farmacie tradizionali, parafarmacie e canali di vendita online sta portando a un’evoluzione del settore, con un numero crescente di imprese che investono nella digitalizzazione e nella diversificazione dell’offerta.

Le principali tendenze indicano una maggiore attenzione verso prodotti naturali, soluzioni personalizzate e packaging sostenibili. L’e-commerce sta guadagnando terreno, con un incremento delle vendite online e l’ingresso di nuovi operatori specializzati. La regolamentazione gioca un ruolo chiave, imponendo standard rigorosi di qualità e sicurezza che richiedono continui adeguamenti da parte delle aziende.

Per restare competitive, le imprese del settore devono investire in innovazione e strategie omnicanale, puntando su servizi personalizzati e un’offerta sempre più orientata alla sostenibilità. La capacità di adattarsi alle nuove esigenze dei consumatori e alle dinamiche del mercato sarà essenziale per garantire una crescita stabile e duratura.

Posizionamento degli attori

6.1 Segmentazione

| Segmentazione |

Azienda |

Fatturato |

| Nuovi operatori dell'e-commerce |

Farmaè |

€ 127.825.216 (2023) |

| Amazon |

€ 50.896.531 (2022) |

| Catene internazionali di parafarmacia |

Medi-market |

€ 25.580.573 (2022) |

| GDO |

Bennet |

€ 21.814.809 (2023) |

| Conad |

€ 2.586.676.000 (2022) |

| Commercio al dettaglio |

Talea Group S.P.A. |

€ 80.301.000 (2021) |

| E' QUI S.P.A. |

€ 53.975.901 (2023) |

| G.S.M. - S.R.L. |

€ 61.341.245 (2023) |

[RegistroAziende]

Aziende

Farmaè

DUNS: P.IVA 02072180504

Fatturato:

127.8 milioni € (2023)

Descrizione:

Farmaè è un marchio di proprietà di Farmaè S.p.A., nato a Viareggio nel 2014 e quotato sul mercato AIM di Borsa Italiana da luglio 2019

Farmaè S.p.A oggi opera prevalentemente nell'eCommerce attraverso https://www.farmae.it/ e https://www.beautye.it/ con più di 37.000 referenze in 10 diverse categorie di prodotto commercializzate ma è presente anche sul territorio nazionale con 8 Farmaè Store in Toscana (2 a Viareggio, 1 a Cecina e 5 nei principali ospedali della Toscana) e un beautyè store a Viareggio.

Dati finanziari:

| Anno |

Fatturato |

| 2021 |

€ 80.301.000 |

| 2022 |

€ 112.479.285 |

| 2023 |

€ 127.825.216 |

Partita Iva:

Partita Iva: P.IVA 02072180504

Indirizzo: Via Aurelia Nord, 141 - 55049 Viareggio (LU)

Numero di collaboratori: 80 ()

Medi-Market

DUNS: Medi-Market

Fatturato:

25.8 milioni € (2022)

Descrizione:

Fondata nel 2014 dall'imprenditore Yvan Verougstraete, Medi-Market è cresciuta rapidamente, grazie a due successivi aumenti di capitale, fino a raggiungere un fatturato atteso di 80 milioni di euro nel 2018.

Medi-Market è una catena di 30 parafarmacie e 16 farmacie in Belgio e Lussemburgo, più due saloni di bellezza e alcuni servizi di benessere domestico.

Il gruppo entrato nel mercato italiano ha acquistato Parashop Italia Srl dall'omonimo gruppo francese, che conta 63 negozi nel paese

Medi-Market, che fa leva su veri e propri supermercati parafarmaceutici, vanta anche un proprio e-commerce di successo nel Benelux. I negozi offrono un paniere medio di 6000 referenze e 200 marchi, che vanno dalla cosmesi, alla farmacia, al pronto soccorso, alla nutificazione dietetica, alla cura delle mamme e dei bambini.

Dati finanziari:

| Anno |

Fatturato |

| 2022 |

€ 25.580.573 |

| 2021 |

€ 13.685.606 |

| 2020 |

€ 8.285.453 |

Partita Iva:

Partita Iva: Medi-Market

Indirizzo: Avenue Cicéron 7, 1140 Evere, Belgique

Bennet

DUNS: 45-910-8341

Fatturato:

57.73 milioni € (2023)

Descrizione:

Bennet è un'azienda italiana nata nel 1964 a Como operante nel mercato degli ipermercati e dei centri commerciali. L'azienda fu fondata dai fratelli Ratti, Enzo e Sergio, commercianti titolari di un negozio di alimentari nel centro di Como che progressivamente allargò sul modello degli store americani.

Dati finanziari:

| Anno |

Fatturato Totale (€) |

Utile (€) |

| 2021 |

€ 48.444.000 |

€ 17.704.000 |

| 2022 |

€ 54.090.104 |

€ 20.638.060 |

| 2023 |

€ 57.734.844 |

€ 21.814.809 |

Partita Iva:

Partita Iva: 45-910-8341

Indirizzo: VIA CARLO GOLDONI, 11, Milano

Numero di collaboratori: 7000 ()

Pulker Farma Parafarmacie

DUNS: Pulker Farma Parafarmacie

Fatturato:

n/a

Descrizione:

Pulker Farma è una società italiana che si occupa della gestione di farmacie e parafarmacie sul territorio.

Le parafarmacie di Pulker Farma offrono cosmetici, articoli per la cura del corpo e accessori di bellezza, integratori alimentari per lo sport e per ogni altra necessità, rimedi omeopatici e fitoterapici, linee bio, farmaci.

Pulker Farma, conta già 10 parafarmacie a Roma, e 2 parafarmacie a Milano.

Partita Iva:

Partita Iva: Pulker Farma Parafarmacie

Indirizzo: Roma, Italia

Weleda

DUNS: 945850246

Fatturato:

413.8 milioni € (2023)

Dati finanziari:

28/05/2024

- - Chiffre d'affaires en France pour 2023 prévu 60 millions d’euros.

- - La filiale française est la Deuxième filiale du groupe après l'Allemagne et devant les États-Unis.

- - Répartition du chiffre d’affaires: Médicament (15 %) et cosmétique (85 %).

- - Impact du déremboursement: Baisse d'activité de plus de 70 %.

- - Arnica: 20 % du CA actuel, notamment dans le milieu sportif.

08/03/2024

- Weleda France a un chiffre d'affaires de 58 millions d'euros en 2022.

- Weleda France emploie 270 salariés.

- La France représente l'un des marchés les plus importants du groupe Weleda.

28/02/2023

- Le groupe a arrêté la production de médicaments homéopathiques dans son site alsacien.

- La filiale française a supprimé 126 emplois

- La France reste le second marché derrière l’Allemagne, soit 20 % du CA groupe

- Weleda s’appuie sur un réseau de distribution articulé autour des pharmacies, parapharmacies et enseignes spécialisées bio

06/07/2022

- Weleda met fin à sa production de produits homéopathiques sur son site de Huningue

- 127 emplois sont menacés sur les 290

- Le site tourne à 30% de ses capacités

- La production arrêtée en France, continuera en Allemagne

- Le groupe recherche un repreneur, la production s'arrêtera en 2023

- Le chiffre d'affaires du groupe en 2021 était de 60 millions d'euros

- On peut observer une baisse de 36% du chiffre d’affaires de Weleda en quatre ans

| Anno |

Fatturato |

| 2022 |

€ 9.020.835 |

| 2021 |

€ 9.542.272 |

| 2020 |

€ 9.161.491 |

Partita Iva:

Partita Iva: 945850246

Nome legale: WELEDA

Indirizzo: 9 RUE EUGENE JUNG , 68330 HUNINGUE

Numero di collaboratori: Entre 250 et 499 salariés (2020)

Capitale: 3 400 000 EUR

Dati finanziari:

| Anno |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Fatturato |

61 798 079 |

79 369 250 |

90 002 977 |

94 760 328 |

91 588 276 |

87 527 050 |

80 790 753 |

| Margine lordo (€) |

41 942 245 |

54 712 135 |

62 868 366 |

67 200 185 |

64 405 987 |

62 133 201 |

61 555 048 |

| EBITDA (€) |

-9 737 589 |

-1 028 219 |

1 212 429 |

5 510 009 |

6 446 357 |

7 780 973 |

12 145 942 |

| Profitto operativo (€) |

-14 560 646 |

-5 366 053 |

-3 338 819 |

2 765 245 |

3 711 091 |

5 187 992 |

9 237 985 |

| Utile netto (€) |

-14 931 721 |

-6 465 754 |

-774 091 |

2 818 107 |

3 225 052 |

4 410 004 |

6 991 513 |

| Tasso di crescita del turnover (%) |

-22,1 |

-11,8 |

-5 |

3,5 |

4,6 |

8,3 |

- |

| Tasso di margine EBITDA (%) |

-15,8 |

-1,3 |

1,3 |

5,8 |

7 |

8,9 |

15 |

| Tasso di margine operativo (%) |

-23,6 |

-6,8 |

-3,7 |

2,9 |

4,1 |

5,9 |

11,4 |

| Capitale circolante (giorni di turnover) |

61 |

57,4 |

60,1 |

60 |

50,3 |

34,1 |

37,1 |

| Requisiti del capitale circolante (giorni di turnover) |

65,5 |

62,9 |

48,3 |

57,5 |

48,8 |

40,5 |

49,7 |

| Margine netto (%) |

-24,2 |

-8,1 |

-0,9 |

3 |

3,5 |

5 |

8,7 |

| Valore aggiunto / fatturato (%) |

24,3 |

31,3 |

32,9 |

35,2 |

37 |

37,9 |

45,1 |

| Salari e addebiti sociali (€) |

20 032 664 |

20 103 181 |

21 851 386 |

21 798 231 |

20 400 951 |

20 358 967 |

19 583 222 |

| Stipendi / turnover (%) |

32,4 |

25,3 |

24,3 |

23 |

22,3 |

23,3 |

24,2 |

Manager dell'azienda:

| Posizione lavorativa |

Nome |

Cognome |

Età |

Profilo Linkedin |

| Président du directoire |

Ludovic, Guillaume, Régis |

RASSAT |

55 |

|

| Président du conseil de surveillance |

Alois |

MAYER |

60 |

|

| Directeur général, Membre du directoire |

Jean-Yves |

SAFFROY |

59 |

|

| Vice-président du conseil de surveillance |

Nataliya |

ROBMANN |

59 |

|

| Membre du conseil de surveillance |

Michaël, Georges |

BRENNER VOLONTE |

54 |

|

Talea Group S.P.A.

DUNS: NA

Fatturato:

80.3 milioni € (2021)

Descrizione:

Talea Group pone al centro dei propri valori e delle proprie azioni le Persone e le Aziende per soddisfarne bisogni e desideri, con un approccio che integra semplicità, specificità, sostenibilità e sicurezza. In analogia con il metodo di propagazione vegetativa da cui prende il nome, Talea Group fonda la sua identità sulla cultura digitale e sulla capacità di coltivare e far prosperare le opportunità per gli stakeholders, attraverso soluzioni digitali innovative e sostenibili orientate sempre ad essere la migliore e più veloce risposta alle esigenze del consumatore,

delle aziende e di tutti i partner.

Dati finanziari:

| Anno |

Fatturato |

| 2021 |

€ 80.301.000 |

| 2020 |

€ 65.401.954 |

| 2019 |

€ 37.408.345 |

E' QUI S.P.A.

DUNS: NA

Fatturato:

53.9 milioni € (2023)

Descrizione:

E' QUI parafarmacie è una catena di parafarmacie specializzata nel commercio al dettaglio e presente in tutta Italia, con sede legale a Milano.

Dati finanziari:

| Anno |

Fatturato |

| 2023 |

€ 53.975.901 |

| 2022 |

€ 52.702.442 |

| 2021 |

€ 44.982.712 |

G.S.M. S.r.l.

DUNS: NA

Fatturato:

61.3 milioni € (2023)

Descrizione:

G.S.M. Srl con l’insegna Più Medical Parafarmacia rappresenta l’evoluzione della parafarmacia in Italia. Leader in territorio nazionale, l’azienda è presente con più di 55 parafarmacie a servizio e 180 parafarmacie a libero servizio.

Dati finanziari:

| Anno |

Fatturato |

| 2023 |

€ 61.341.245 |

| 2022 |

€ 60.396.817 |

| 2021 |

€ 51.497.256 |

![[Copy] Ricerche online per "sciroppo", "antistaminico", "crema solare"](/images/charts/7f24c23d-27e1-4f52-84d2-9696c398a562.jpg)

![Andamento dei prezzi di Prodotti farmaceutici [0611 e altri prodotti medicali [0612]](/images/charts/f8e6b0f8-7a22-4501-b9c3-65eac992d2a4.jpg)