Synthèse du marché

1.1 Définition et périmètre d'étude

Les sujets d'épargne retraite et salariale sont de plus en plus d'actualité au sein de la société française, notamment poussés par le vieillissement de la population et les réformes à venir.

Le marché de l’épargne retraite et salariale peut être divisé en 3 segments :

- l’épargne retraite,

- l’épargne salariale

- l’assurance-vie.

Cette étude ne couvre cependant pas le segment de l’assurance-vie, caractérisé par des logiques et des acteurs totalement différents. Le champ d'étude est ainsi celui de l'épargne retraite et salariale.

Au niveau mondial, le marché des pensions de retraite est en forte croissance. En effet, entre 2010 et 2020, le montant des actifs gérés a augmenté de 86%. Cette hausse est la conséquence de l'augmentation de la proportion de personnes couvertes par un régime de retraite à travers le monde, couplée à une augmentation des taux de cotisation dans certains pays.

Au niveau national, les encours sur le marché de l'épargne retraite ont augmenté de 66% sur la dernière décennie. Du côté de l'épargne salariale, les actifs gérés ont augmenté de 13,7% en 2021 par rapport à l'année précédente. Le vieillissement de la population et la volonté d'épargner des Français tirent la croissance de ce marché. De plus, la demande se dirige de plus en plus vers une épargne plus responsable, en particulier sur le plan environnemental.

Le marché national a été récemment fortement impacté par la loi Pacte, adoptée et appliquée depuis 2019, qui a notamment ouvert à la concurrence la gestion des actifs, et a harmonisé le système de la retraite supplémentaire avec l'instauration d'un produit unique (le PER).

Les principaux acteurs sur le marché de l’épargne retraite et salariale sont les assureurs (AXA, Amundi, Natixis) et les groupes bancaires (Crédit Agricole, BNP Paribas). Ces derniers sont cependant de plus en plus concurrencés par des pures players, à l'image de Yomoni et Ramify.

1.2 Le marché mondial

Les systèmes de retraite diffèrent fortement selon les différents pays, il est donc difficile d'estimer la taille de marché de l'épargne retraite et salariale au niveau mondial. Il est cependant possible d'observer le marché des retraites dans son ensemble.

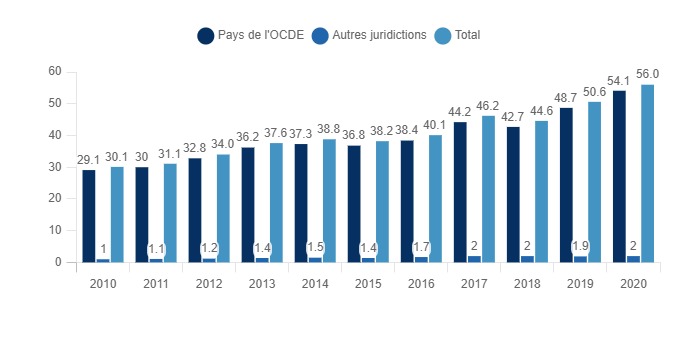

Ainsi, le montant total des pensions de retraite dans le monde a atteint 56 trilliards de dollars américains en 2020. Entre 2010 et 2020, le montant des actifs a augmenté de 86%. Nous pouvons par ailleurs remarquer que les 38 pays membres de l'OCDE comptent pour l'immense majorité des actifs des plans d'épargne retraite (96% en 2020).

Montant total des actifs des plans d'épargne retraite dans la zone OCDE et dans d'autres juridictions*, 2010-2020

Monde, 2010 - 2020, en trilliards d'USD

Source : OCDE

*les autres juridictions inclut tous les pays du monde pour lesquels la donnée est disponible

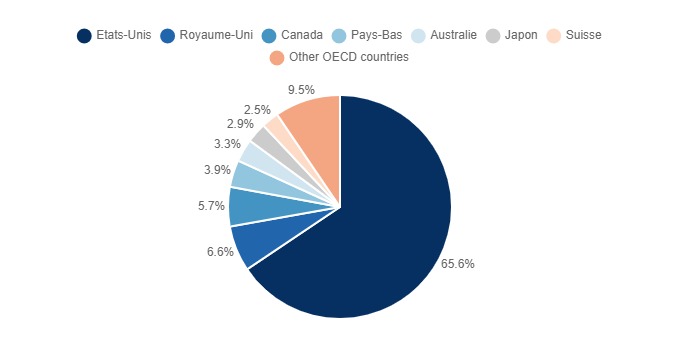

Ce sont les États-Unis qui dominent largement le marché mondial des pensions de retraite (65,6% des actifs). Le Royaume-Uni (6,6%) et le Canada complètent le podium (5,7%). Suivent les Pays-Bas (3,9%) et l'Australie (3,3%).

Répartition géographique des actifs de retraite dans la zone OCDE

Zone OCDE, 2020, en %

D'après l'OCDE, l'importante croissance des actifs enregistrés ces dernières années est en grande partie la conséquence l'augmentation de la proportion de personnes couvertes par un régime de retraite à travers le monde. Cette augmentation de la couverture a été particulièrement forte dans les pays dotés de régimes de retraite obligatoires relativement récents ou de programmes d'inscription automatique. De plus, cette augmentation s'effectue parallèlement à une augmentation des taux de cotisation dans certains pays, expliquant de fait la hausse des actifs.

1.3 Le marché français

Épargne retraite

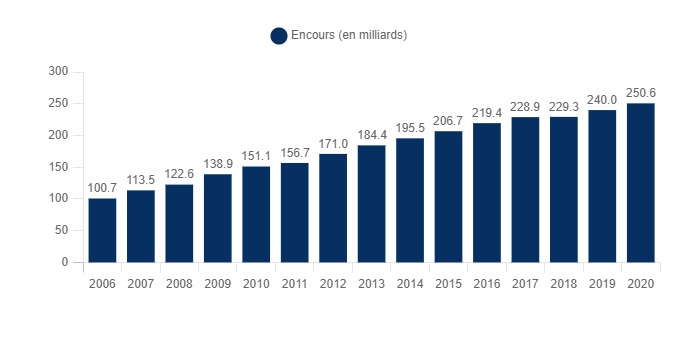

D'après le rapport 2022 de la DRESS (Direction de la recherche, des études, de l'évaluation et des statistiques), les encours des suppléments d'épargne retraite ont atteint au 31 décembre 2020 250,6 milliards d'euros. En 10 ans, entre 2010 et 2020, les encours ont augmenté de 66%. En 2020, ce sont 10,6 milliards d'encours qui ont été récoltés.

Evolution de l'encours des suppléments d'épargne retraite

France, 2006 - 2020, en milliards d'euros

Épargne salariale

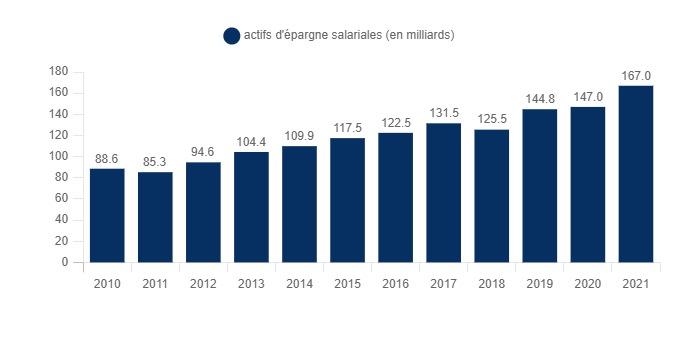

Du côté de l'épargne salariale, les actifs d’épargne salariale gérés par les sociétés de gestion ont atteint

167 milliards d'euros au 31 décembre 2021, soit une augmentation de 20 milliards par rapport à l'année précédente (soit une hausse de 13,6%). C'est notamment l'application de la loi Pacte (adoptée en 2019 par le Parlement) qui tire la croissance de ce marché. [

APG]

Evolution des actifs d'épargne salariales

France, 2010 - 2021, en milliards d'euros

Analyse de la demande

2.1 Les Français et l'épargne

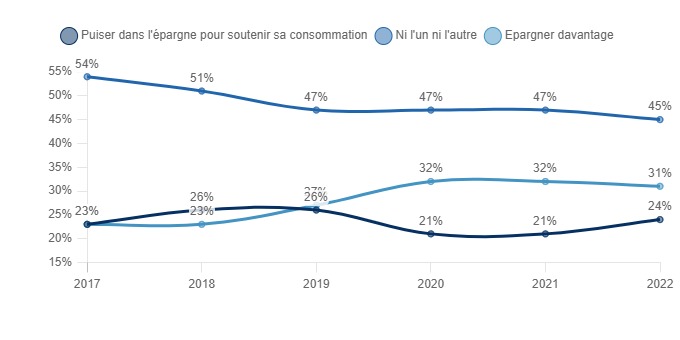

Par ailleurs, il est intéressant d'observer les intentions d'épargner des Français. En effet, entre 2017 et 2022, la proportion des Français qui ont l'intention d'épargner davantage a augmenté de 8 points, passant de 23% à 31%. C'est en 2020, au cœur de la pandémie, que l'intention d'épargner a le plus augmenté (+6 points en un an), pour atteindre son maximum (32%), signe que l'incertitude créée par la crise sanitaire tire la volonté d'épargner des Français. Parallèlement, l'intention de puiser dans son épargne a diminué en 2020, et réaugmenté en 2022. À noter cependant que le sondage a été réalisé en février 2022, soit avant le début de l'invasion en Ukraine et les répercussions économiques qui suivent. Les données de 2022 ne reflètent donc pas forcément exactement l'intention actuelle des Français en matière d'épargne.

Evolution de l'intention d'épargner des Français

France, 2017 - 2022, en %

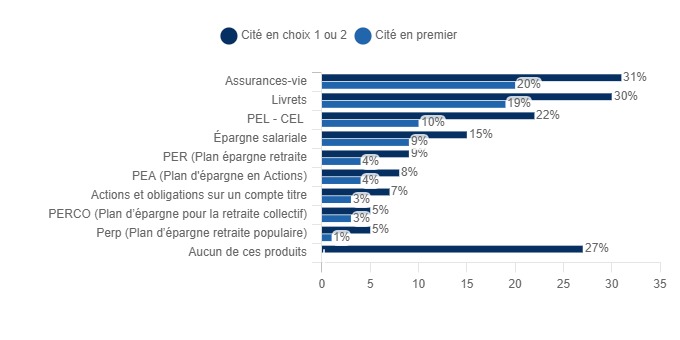

D'après les Français, les meilleurs produits d'épargne (cité en premier) sont l'Assurance-vie (20%) et les livrets (A / LDD / livrets d'épargne populaire / livrets jeune) (19%). Suivent le PEL - CEL (10%) et l'épargne salariale (9%). Nous pouvons remarquer sur le graphique suivant que les différents produits de retraite (PER, PERCO, Perp), à l'inverse de l'épargne salariale, ne sont pas considérés comme les meilleurs produits d'épargne, constituant de fait un frein à la croissance de ce segment.

Les meilleurs produits d’épargne d'après les Français (2 choix possibles)

France, 2022, en %

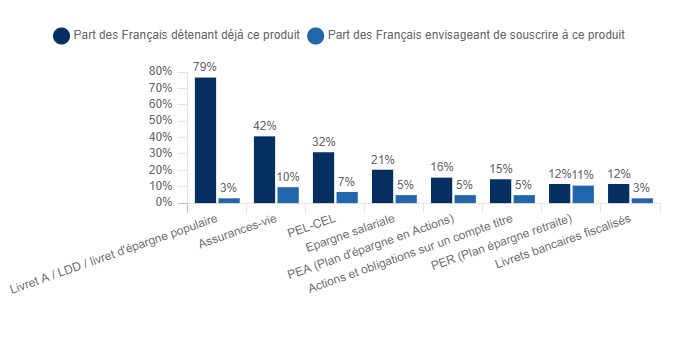

Le graphique suivant montre que les produits de l'épargne salariale et le PER (Plan épargne retraite) ne sont détenus en 2022 respectivement que par 21% et 12% des répondants, soit loin derrière les différents livrets et l'assurance-vie. Cependant, les répondants sont 11% à envisager souscrire à un PER, soit plus que l'assurance-vie qui est le deuxième produit que les Français envisagent de détenir. Cependant, cette forte proportion s'explique par le fait qu'il ne soit plus possible de souscrire aux produits suivant - PERP (Plan d'épargne populaire), PERCO (Plan d'épargne pour la retraite collectif), Contrats Madelin, - depuis la réforme de la loi Pacte (cf.5.1). Pour ce qui concerne l'épargne salariale, 5% envisagent d'y souscrire.

Les produits d'épargne pour lesquels les Français envisagent de souscrire | Les produits d'épargne déjà détenus

France, 2022, en %

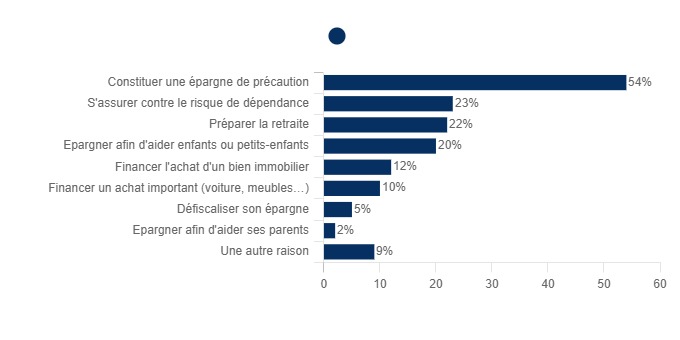

Les principales raisons poussant les Français à souscrire à un produit d'épargne concernent le besoin de constituer une épargne de précaution (54%) et de s'assurer contre le risque de dépendance (23%). Préparer sa retraite (22%), complète le podium, montrant que les Français utilisent aussi d'autres produits afin d'épargner pour leur retraite que les produits dédiés (PER détenus seulement par 12% de personnes, cf. graphique ci-dessus).

Les raisons de détenir un produit épargne (2réponses possibles)

France, 2022, en %

Zoom sur l'épargne retraite

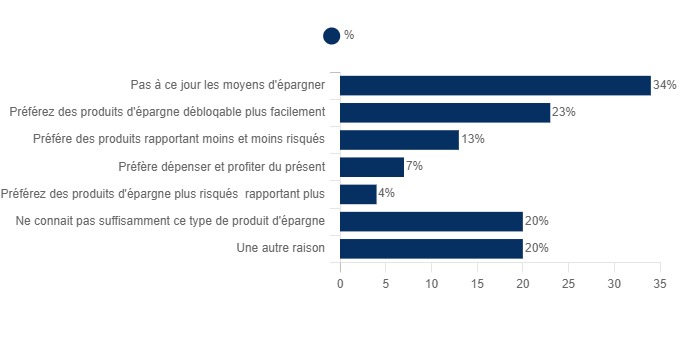

Parmi les Français ne détenant pas de produit d'épargne retraite et n'envisageant pas y adhérer, les trois principaux freins concernent le manque de moyens pour épargner (34%), la préférence pour des produits d'épargne qui se débloquent plus facilement, et le manque de renseignements sur ce type de produit d'épargne. Ce dernier point pourrait constituer un axe d'action particulièrement pertinent pour les acteurs du secteur, puisque c'est le frein majeur sur lequel il est le plus facile d'influer, en communiquant par exemple mieux et plus sur le produit d'épargne retraite.

Les raisons de ne pas détenir un produit d’épargne retraite (2 réponses possibles)

France, 2022, en %

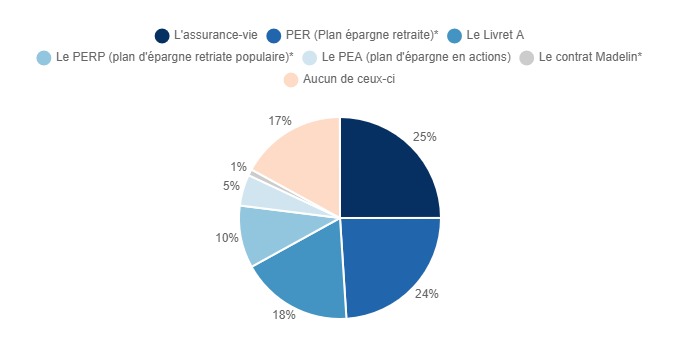

D'après les répondants non-retraités du sondage, le principal produit d'épargne pour la retraite est l'assurance-vie. Cependant, ils étaient 50% à le penser en 2017, contre seulement 25% en 2022. Par ailleurs, le graphique ci-dessous montre que les produits spécifiquement dédiés à l'épargne retraite sont fortement concurrencés par d'autres produits dans la préparation de l'épargne retraite des Français. Du côté de l'ensemble des répondants, la proportion de personnes ne connaissant pas du tout ce produit d'épargne s'élève à 52% en 2022.

Le meilleur produit d’épargne pour la retraite d'après les Français non retraités

France, 2022, en %

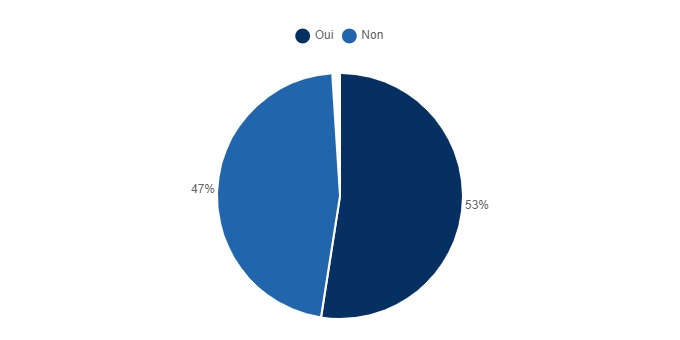

Preuve à l'appui du manque de connaissances des Français au sujet de l'épargne retraite, la proportion d'épargnants interrogés disposant d'un PERP, un contrat Madelin ou un PERCO (3 produits remplacés depuis 2019 et la loi Pacte par le PER) ne sachant pas que ces produits ont été supprimés est de 47%, soit près de la moitié. Toutefois, cette proportion a diminué par rapport à 2021 où 62% n'étaient pas au courant cette suppression.

Le niveau de connaissance de la suppression des PERP, PERCO ou contrat Madelin (Auprès des Français détenant ces produits)

France, 2022, en %

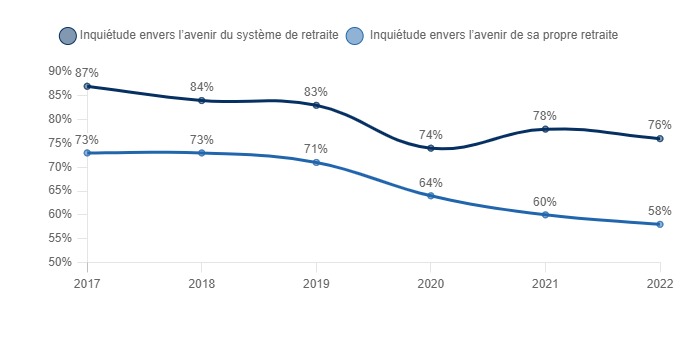

L'avenir du système de retraite et l'avenir de sa propre retraite est une source d'inquiétude pour la majorité des Français, puisqu'ils sont respectivement 76% et 58% à s'en inquiéter. Néanmoins, il est intéressant de souligner sur le graphe ci-après que ces proportions ont largement diminué depuis 2017

Inquiétude envers l’avenir du système de retraite | Inquiétude envers l’avenir de sa propre retraite

France, 2017 - 2022

Par ailleurs, d'après les futurs retraités interrogés dans ce sondage, l'âge moyen à partir duquel il faut commencer à préparer sa retraite d'un point de vue financier est 42 ans.

2.2 Les déterminants de la demande de l'épargne retraite

L'épargne retraite en France est facultative, contrairement aux régimes de retraite obligatoire que sont la retraite de base et la retraite complémentaire. L'épargne retraite correspond quant à elle à la retraite dite supplémentaire. [cadreemploi].

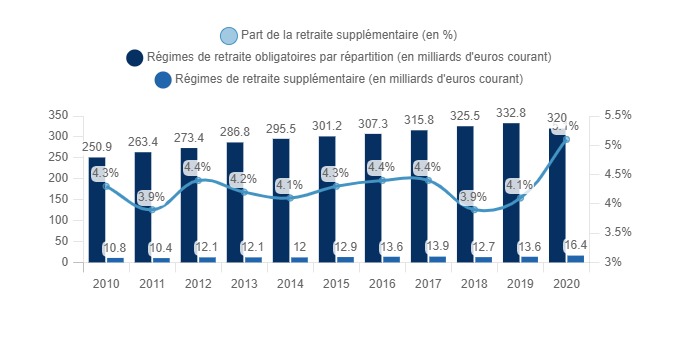

- Part de la retraite supplémentaire dans l'ensemble des régimes de retraite (obligatoire et facultative) :

Le graphique ci-dessous montre la part de la retraite supplémentaire dans les cotisations totales des régimes de retraite. Sur la dernière décennie, cette part varie entre 3,9% (2011 et 2018) et 5,1% (2020).

Par ailleurs, nous pouvons remarquer qu'au même titre que les cotisations pour les régimes de retraite obligatoire, les versements de cotisation pour la retraite supplémentaire sont en croissance structurelle sur les dix dernières années (+52% entre 2010 et 2020). Cette croissance est particulièrement forte en 2020 (+21% par rapport à 2019).

Part de la retraite supplémentaire dans l'ensemble des régimes de retraite

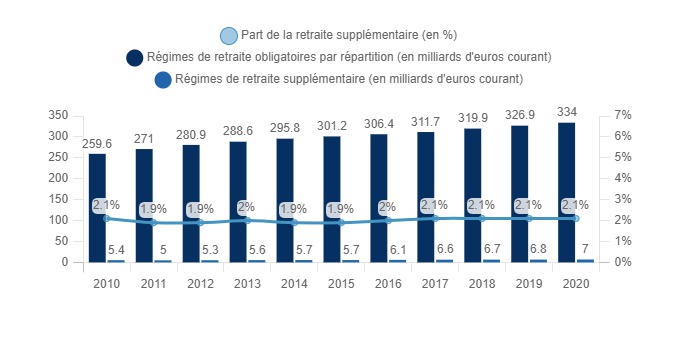

Du côté des prestations de retraite versées, la part de la retraite supplémentaire dans le total des régimes de retraite est inférieure, et fluctue moins (entre 1,9% et 2,1% sur la dernière décennie).

Part de la retraite supplémentaire dans les prestations de retraite versées

France, 2010- 2020, en milliards d'euros courant et en %

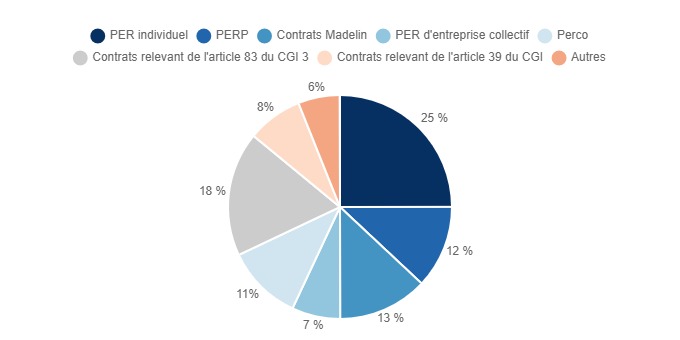

Répartition des différents produits de l'épargne retraite supplémentaire

Le graphique suivant montre la répartition des cotisations par type de produit. 52% des cotisations sont versées dans des produits individuels (PER individuel, PERP, Madelin...), contre 48% dans des produits collectifs. En outre, le PER individuel est le premier produit d'épargne individuel (25% des cotisations).

Répartition des différents produits dans l'ensemble de la retraite supplémentaire

France, 2020, en %

À noter que le PERCO n’est pas un contrat d’assurance retraite, mais un dispositif d’épargne salariale. Il est cependant inclus dans les graphiques précédents et suivant car retenu dans le périmètre de la DREES pour les différents calculs liés à la retraite supplémentaire.

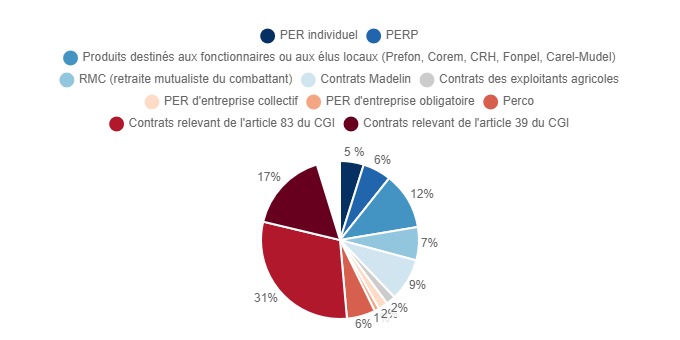

La tendance s'inverse cependant pour les prestations, où les PER individuels ne représentent plus que 5% du total en 2020, et où les produits collectifs (contrats 83 et contrats 39) sont les plus importants. Cette disparité s'explique par le changement du modèle vers le

PER, plan disponible depuis le 1er octobre 2019, qui remplace progressivement les autres plans d'épargne retraite. [

Service-Public]

Répartition des différents produits dans l'ensemble des prestations de la retraite supplémentaire

France, 2020, en %

Zoom sur le PER

La loi Pacte a mis en place le PER (Plan épargne Retraite), nouveau dispositif d'épargne à commercialiser depuis octobre 2019. Ce produit regroupe et remplace les précédents dispositifs (Perco, Perp...).

Depuis sa mise en place, le nombre d'assurés PER ne cesse d'augmenter. Entre octobre 2021 et juin 2022, le nombre d'assurés a augmenté de 41%.

Evolution du nombre de PER en France

France, octobre 2021 - juin 2022, en millions de PER

L'évolution du PER est soit la conséquence de l'ouverture de ce produit pour la première fois, ou l'effet du transfert d'un ancien dispositif (Perp, Medelin...) vers celui-ci. En avril 2022, il y a eu 108 000 nouveaux PER créés, pour 13 600 transferts.

Par ailleurs, au total, fin juin 2022, l'encours du PER atteignait 41,4 milliards d'euros.

2.3 Les déterminants de la demande de l'épargne salariale

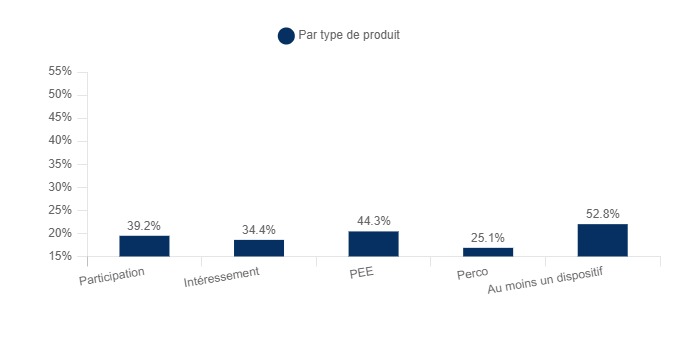

Il existe plusieurs dispositifs d'épargne salariale : participation, intéressement, PEE, Perco. D'apès le rapport de la Dares d'avril 2022, 52,8% des salariés disposaient d'un accès à au moins un dispositif de participation, d’intéressement ou d’épargne salariale en 2020. Le graphique suivant montre que le PEE (accès pour 44.3% des salariés) et la participation (39.2%), sont plus courants que l'intéressement (34.4%) et le Perco (25.1%).

Part des salariés ayant accès à un dispositif de participation, d’intéressement ou d’épargne salariale

France, 2020, en %

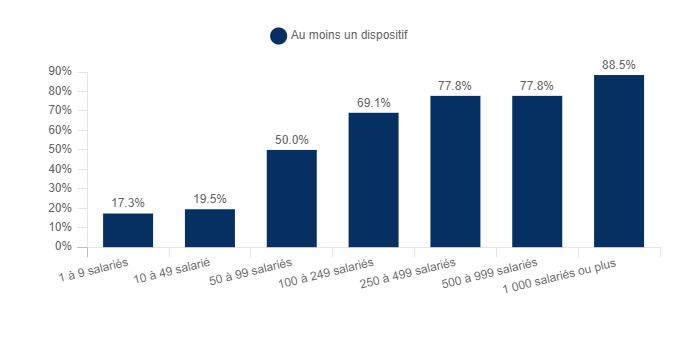

Cependant, l'accès à ces dispositifs d'épargne salariale varie fortement selon la taille de l'entreprise. En effet, plus l'entreprise a de salariés, plus la part de salariés ayant accès à ces dispositifs est importante :

Part des salariés ayant accès à un dispositif de participation, d’intéressement ou d’épargne salariale selon la taille de l'entreprise

France, 2020, en %

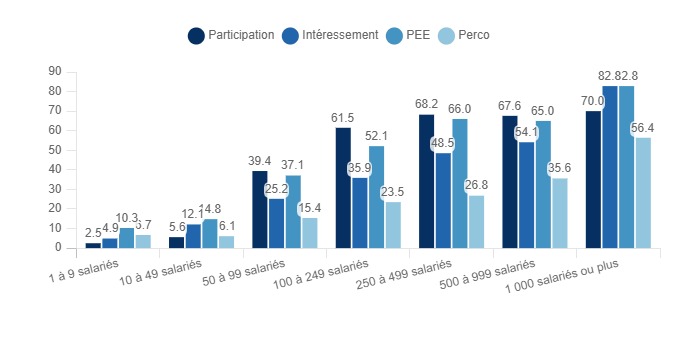

Dans le détail des dispositifs proposés, nous pouvons voir que ceux-ci diffèrent selon la taille de l'entreprise. Par exemple, alors que les entreprises de moins de 49 salariés favorisent plus souvent le PEE, c'est la participation qui est la plus souvent proposée dans les entreprises de 50 à 999 salariés.

Part des salariés ayant accès à un dispositif de participation, d’intéressement ou d’épargne salariale

France, 2020, en %

2.4 Facteurs macroéconomiques

L'évolution de l'inflation peut avoir un impact sur le marché de l'épargne retraite et salariale, car elle influe directement sur le pouvoir d'achat des ménages et leur capacité ou leur volonté à épargner (voir ci-dessous).

L'inflation, qui était entre 2010 et 2012 contenue en deçà ou à peine plus que 2% (

objectif de la Banque Centrale Européenne), a explosé en 2022 suite à la guerre en Ukraine. En effet, en septembre 2022, par rapport à septembre 2021,

l'inflation a augmenté de 5,6%.

Evolution de l'inflation

France, 2010 - 2022, en %

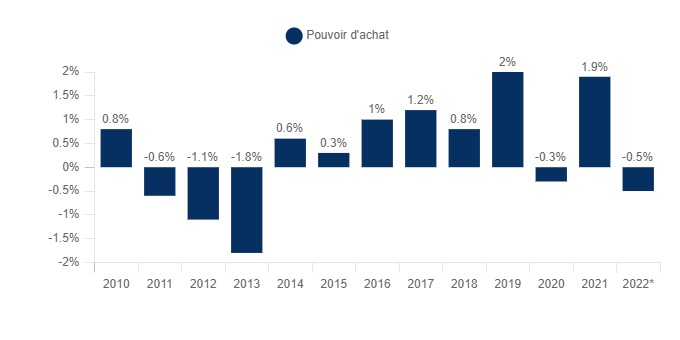

Néanmoins, d'après la dernière note économique de l'INSEE à la date de rédaction de cette étude, le pouvoir d'achat ne devrait diminuer que de 0,5% en 2022 (estimations réalisées en septembre 2022). Cette baisse relativement faible au regard de la situation économique dégradée actuellement s'explique par plusieurs actions publiques en faveur du pouvoir d'achat (revalorisation du Smic, du point d'indice de la fonction publique, de diverses prestations sociales, de la baisse des prélèvements fiscaux et sociaux au dernier trimestre...) [Capital]

Evolution du pouvoir d'achat par unité de consommation

France, 2010 - 2022, en % (évolution par rapport à l'année précédente)

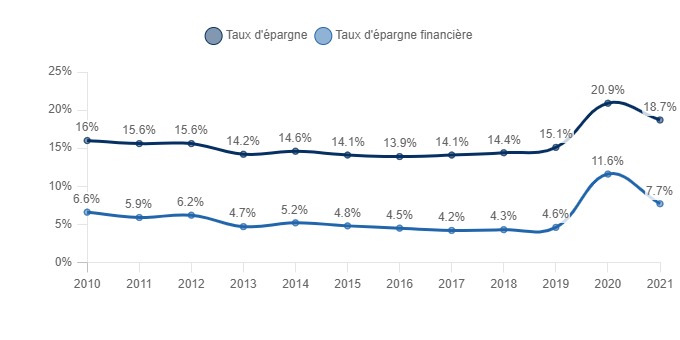

Le graphique suivant montre que la pandémie de la covid-19 a eu un impact positif sur l'épargne des ménages en 2020, qui peut être la conséquence de l'incertitude générée par la crise sanitaire. Malgré une baisse du taux d'épargne des Français en 2021, celui-ci reste supérieur à ceux d'avant-pandémie. Par ailleurs, l'année 2022, mouvementée sur le plan économique suite à la guerre en Ukraine, pourrait impacter le taux d'épargne dans un sens comme dans l'autre. En effet, l'incertitude liée à cette crise pourrait amener les ménages à épargner plus en prévision, mais l'inflation pourrait les obliger à consommer plus, ce qui pourrait influer sur leur épargne.

Taux d’épargne des ménages

France, 2010 - 2022*, en %

N.B : "Le taux d’épargne mesure la part du revenu disponible brut qui n’est pas utilisée par les ménages en dépense de consommation finale. Il est égal au rapport entre l'épargne des ménages et le revenu disponible brut. Le taux d'épargne financière est le rapport entre la capacité de financement des ménages et le revenu disponible brut" [INSEE].

2.5 Facteurs démographiques

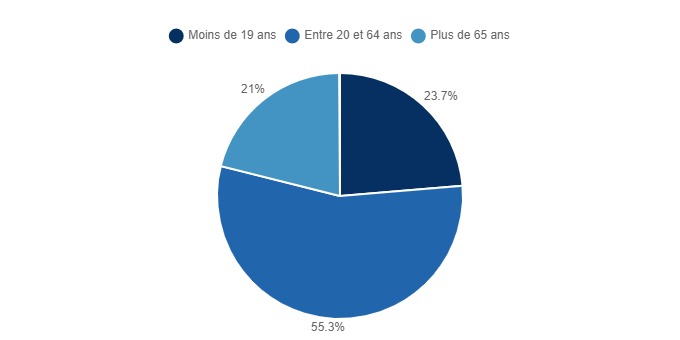

Le marché de l'épargne retraite est lié de près à la démographie du pays, que ce soit pour le nombre de personnes en mesure de cotiser, ou pour le nombre de personnes qui peuvent recevoir des prestations. En 2022, la population française est de 67,8 millions.

Ainsi, les personnes de plus de 65 ans, la principale population qui reçoit des prestations retraite, représentent 21% de la population française en 2022, soit environ 14,2 millions de personnes. La catégorie d'âge la plus à même de cotiser auprès d'une retraite supplémentaire (les 20-64 ans) représentent quant à eux plus de la moitié de la population (55,3%), soit 37,5 millions de personnes.

Répartition de la population française selon la catégorie d'âge

France, 2022, en %

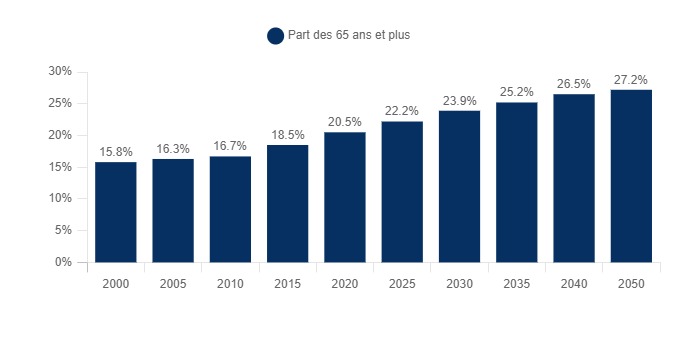

Le vieillissement de la population est un levier de croissance pour le marché de l'épargne retraite et salariale. En effet, entre 2000 et 2020, la part des plus de 65 ans a augmenté de 4,7 points pour atteindre 20,5%. D'après les prévisions de l'INSEE, la part des 65 ans et plus devrait continuer d'augmenter dans les décennies à venir, comme le montre le graphique ci-dessous. Les acteurs du secteur (cf. partie 3) doivent prendre en compte cette évolution démographique pour gérer l'équilibre prestations/cotisations.

Part des 65 ans et plus dans l'ensemble de la population française

France, 2000 - 2050*, en %

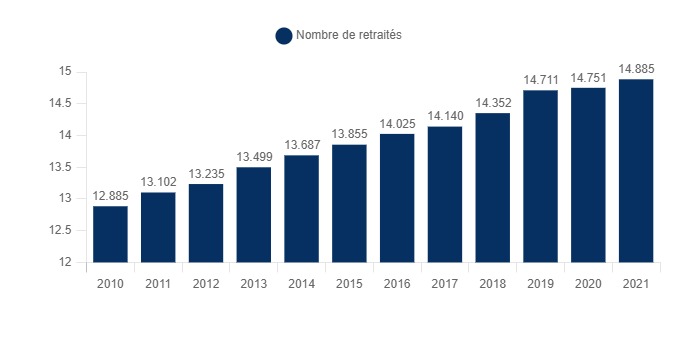

Le nombre de retraités (voir graphique ci-dessous), qui ne cesse d'augmenter depuis une décennie (+15,5%) entre 2010 et 2021, devrait donc continuer sa croissance.

Évolution du nombre de retraités du régime général

France, 2010 - 2021, en millions

2.6 Tendance de la demande : vers une épargne de plus en plus responsable ?

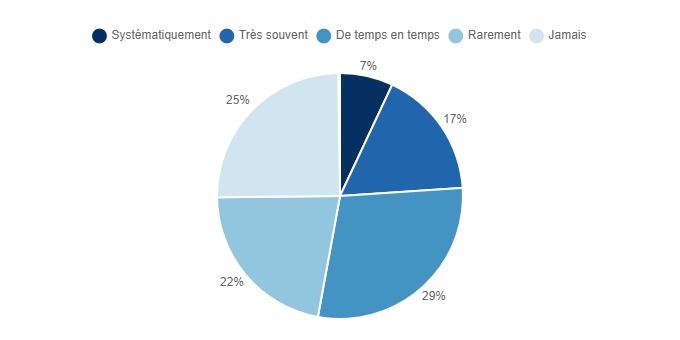

Les enjeux écologiques sont de plus en plus d'actualité dans de nombreux domaines, dont celui de la finance et plus précisément celui de l'épargne. En 2021, ce sont 53% des Français qui prennent en compte au moins de temps en temps les enjeux écologiques dans leur choix concernant leur épargne et/ou leur placement.

Réponse à la question : Prenez-vous en compte les enjeux de développement durable dans vos choix en matière d'épargne et de placement ?

France, 2021, en %

De plus, même si cela ne se traduit pas toujours dans leurs actions (cf. graphique précédent), ce sont 76% des répondants qui déclarent que l’impact des placements sur l’environnement est un sujet important.

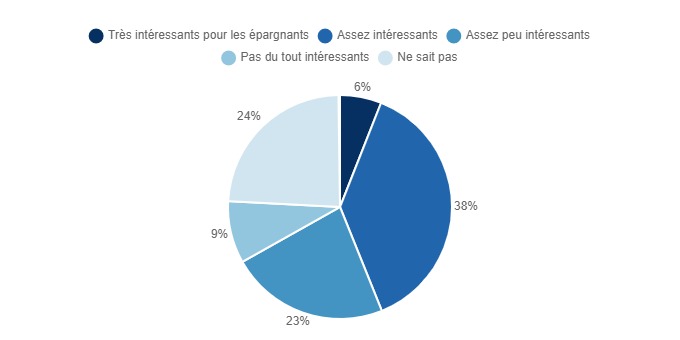

En se penchant davantage sur l'épargne, ce sont, 61% des Français qui pensent que les placements responsables ou durables sont intéressants pour les épargnants.

Les placements responsables ou durables sont-ils intéressants pour les épargnants?

France, 2021, en %

Ainsi, l'impact écologique des différents produits d'épargne est un facteur pouvant diriger le choix d'un épargnant vers tel ou tel produit.

Structure du marché

3.1 Structure du marché de l'épargne retraite

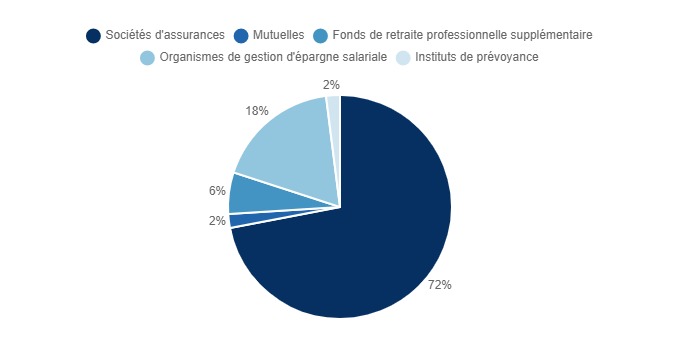

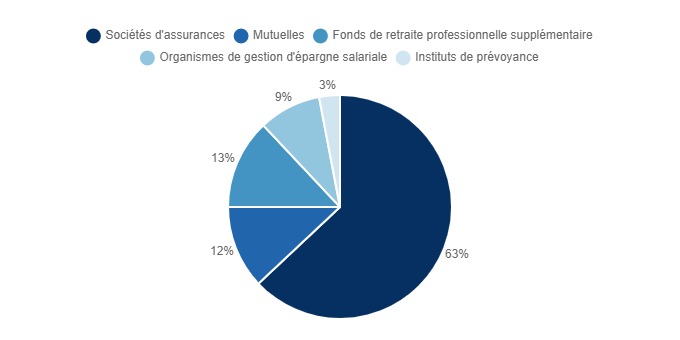

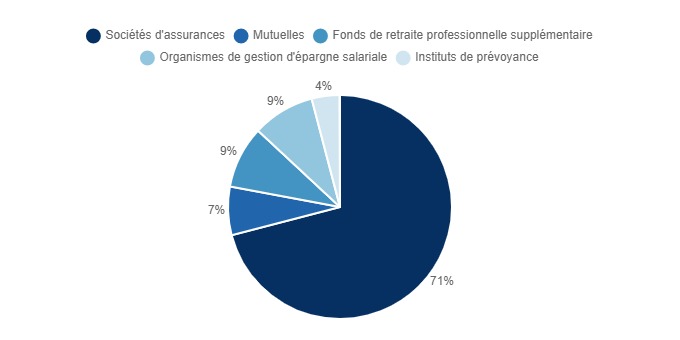

Répartition du secteur de l'épargne retraite entre les différents types d'organismes

5 catégories d'acteurs peuvent être distinguées dans le secteur de la retraite supplémentaire : les sociétés d'assurances (catégorie regroupant les assureurs purs, mais aussi les banques qui ont une offre d'assurance, à l'image de LCL, CA, etc.), les mutuelles, les fonds de retraite professionnelle supplémentaire, les organismes de gestion d'épargne salariale, et les instituts de prévoyance. [DRESS]

Les trois graphiques suivant montrent la répartition des masses de cotisations, prestations et provisions mathématiques, au titre de la retraite supplémentaire, en fonction du type d'acteur.

Ainsi, ce sont les sociétés d'assurance qui dominent largement ce marché (72% des cotisations, 63% des prestations, 71% des encours). Suivent les fonds de retraite professionnelle supplémentaire et les organismes de gestion d'épargne salariale.

À noter que la loi Pacte a ouvert à la concurrence le marché de l'épargne retraite, qui était auparavant entre les mains des organismes de gestion d'épargne salariale [économie.gouv].

Répartition des masses de cotisations au titre de la retraite supplémentaire, en fonction du type d'organisme

France, 2020, en %

RRépartition des masses de prestations au titre de la retraite supplémentaire, en fonction du type d'organisme

France, 2020, en %

Répartition des provisions mathématiques au titre de la retraite supplémentaire, en fonction du type d'organisme

France, 2020, en %

Les principaux acteurs sur le marché de l'épargne retraite

Ci-dessous est présenté le classement des organismes ayant récolté le plus de cotisations pour la retraite supplémentaire en 2021. Ainsi, nous retrouvons essentiellement aux premières places des assureurs (Axa France, Swiss Life, AG2R La Mondiale, Generali, Société générale Assurances, etc.) ainsi que des bancassurances (Crédit Agricole, BNP Paribas, etc.) Ce sont sont Axa France, suivi du Crédit Agricole et de Swiss Life, qui dominent le marché français.

| Rang |

Organisme |

Cotisations en affaires directes 2021 (en millions d'euros) |

| 1 |

Axa France |

3 393 |

| 2 |

Crédit Agicole Assurances |

2 009 |

| 3 |

Swiss Life |

1 909 |

| 4 |

AG2R La Mondiale |

1 766 |

| 5 |

Generali |

1 277 |

| 6 |

Société générale Assurances |

1 156 |

| 7 |

Abeilles Assurances (ex-Aviva France) |

1 122 |

| 8 |

BNP Paribas Cardif |

1 112 |

| 9 |

Groupe des Assurances du Crédit mutuel |

836 |

| 10 |

Groupama Gan Vie |

630 |

| 11 |

CNP Assurances |

605 |

| 12 |

Allianz France |

561 |

| 13 |

Assurances du groupe BPCE |

377 |

| 14 |

Malakoff Humanis |

256 |

| 15 |

Groupe Covéa |

219 |

| 16 |

Groupe Agrica |

217 |

| 17 |

MACSF Epargne retraite |

202 |

| 18 |

Union Mutualiste Retraite |

129 |

| 19 |

Agéas France |

126 |

| 20 |

SMAvie |

110 |

Source : L'Argus de l'assurance

3.2 Structure du marché de l'épargne salariale

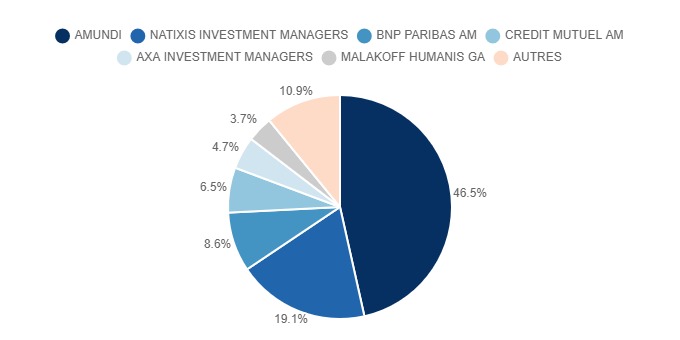

Ci-dessous figure le classement des sociétés détenant le plus d'actifs d'épargne salariale en France en 2021. Nous pouvons remarquer qu'il existe quelques acteurs qui sont aussi parmi les principaux acteurs de l'épargne retraite (cf. 3.1), à l'image de BNP Paribas, Axa, Malakoff Humanis et Swiss Life.

Par ailleurs, nous retrouvons ici dans les premières positions les mêmes catégories d'acteurs que pour l'épargne retraite (cf 3.1), que sont les assureurs et les bancassureurs.

| Rang |

Sociétés |

Total général des actifs d'épargne salariale gérés en 2021 (en millions d'euros) |

| 1 |

AMUNDI |

77 652 |

| 2 |

NATIXIS INVESTMENT MANAGERS |

31 841 |

| 3 |

BNP PARIBAS AM |

14 336 |

| 4 |

CREDIT MUTUEL AM |

10 846 |

| 5 |

AXA INVESTMENT MANAGERS |

7 800 |

| 6 |

MALAKOFF HUMANIS GA |

6 246 |

| 7 |

HSBC GAM |

4 159 |

| 8 |

ERES GESTION |

3 068 |

| 9 |

GROUPAMA AM |

2 577 |

| 10 |

LA BANQUE POSTALE AM |

1 781 |

| 11 |

PROBTP FINANCE |

1 421 |

| 12 |

BDF GESTION |

1 011 |

| 13 |

FEDERAL FINANCE GESTION |

617 |

| 14 |

OFI AM |

381 |

| 15 |

EQUALIS CAPITAL |

342 |

| 16 |

ECOFI INVESTISSEMENTS |

293 |

| 17 |

LA FRANCAISE AM |

284 |

| 18 |

TRECENTO AM |

212 |

| 19 |

AVIVA INVESTORS France |

180 |

| 20 |

SWISS LIFE AM France |

120 |

Source : AFG

Ainsi, le secteur de l'épargne salariale est très concentré, puisque 6 acteurs possèdent 90% des actifs du marché. C'est de loin Aumundi qui domine le secteur (46,5% des actifs de l'épargne salariale), suivi par Natixis (19,1%).

Part de marchés des différentes sociétés d'actif pour l'épargne salariale

France, 2021, en %

Source : Traitement Businesscoot - d'après AFG

3.3 La loi Pacte a bouleversé le marché

La Loi Pacte (Loi relative à la croissance et la transformation des entreprises) du 22 mai 2019 et appliqué depuis le 1er octobre de la même année a 4 objectifs principaux : [Euodia]

1/ Faciliter la création, la transmission d’entreprise et le rebond en cas d’échec.

2/ Permettre la croissance des PME

3/ Inciter les épargnants à financer l’économie réelle plutôt que la dette (comme c’était le cas avant la loi Pacte)

4/ Rendre l’entreprise plus sociale et eco-responsable au niveau social et environnemental, à travers un meilleur partage du résultat

Dans le cadre de l’épargne retraite et salariale, ce sont essentiellement les objectifs 3 et 4 qui ont impacté le secteur. De plus, la loi Pacte a pour conséquence une convergence des systèmes de l’épargne retraite et de l’épargne salariale.

Ainsi, La loi Pacte facilite les dispositifs d'intéressement et de participation, en particulier auprès des entreprises de 0 à 250 salariés en ce qui concerne l'intéressement, et pour les entreprises de 0 à 50 salariés en ce qui concerne la participation, en supprimant le forfait social.

Mais surtout, la loi Pacte a permis la mise en place du PER (Plan Epargne retraite), un produit unique qui a remplacé plusieurs autres produits, afin de simplifier leurs gestions et la lisibilité du système.

Dans le détail, le nouveau PER se divise en trois sous-produits :

-

Le PER Individuel (PERIN) qui remplace le PERP et le Madelin retraite

-

Le PER Collectif (PERCOL) qui remplace le PERCO

-

Le PER Catégoriel (PERCAT) : qui remplace les contrats de l’article 83 (PER entreprise)

Le schéma ci-dessous récapitule ces changements :

Source : Avenue des investisseurs

Source : Avenue des investisseurs

Le schéma ci-dessous récapitule le fonctionnement du nouveau plan d'épargne retraite. Les différents compartiments correspondent aux différents types de versements possibles pour l'épargnant. Chacun des trois PER permet ces trois différents types de versements.

Source : Groupe Agrica

Pour finir, la loi Pacte a aussi ouvert à la concurrence la gestion des actifs, et les assureurs, établissements de crédit et gestionnaires d’actifs peuvent se positionner sur l’ensemble du marché. La compétitivité entre les différents acteurs est accentuée par la possibilité pour l’épargnant de transférer des encours gratuitement d’un organisme de gestion à un autre après 5 ans de contrat, ou même avant, moyennant une taxe sur les encours inférieurs à 1% dans ce cas.

Analyse de l'offre

4.1 Typologie de l'offre de PER

Le tableau ci-dessous recense la moyenne des différents frais et la performance selon le profil investisseur (de défensif à dynamique, selon la prise de risque) de 80 PER sur le marché en 2021 :

| |

Moyenne des 80 PER |

Minimum |

Maximum |

| Frais de versements |

2,46% |

0% |

5% |

| Frais de gestion UC |

0,84% |

0,30% |

2,70% |

| Frais de gestion € |

0,86% |

0,50% |

0,84% |

| Frais d’arrérage |

1,23% |

0,00% |

3,00% |

| Perf. Gestion horizon Défensif |

6,95% |

-0,16% |

13,03% |

| Perf. Gestion horizon Équilibré |

10,63% |

5,06% |

18,10% |

| Perf. Gestion horizon Dynamique |

13,86% |

5,06% |

21,50% |

Source : Retraite.com

Les différents frais appliqués sont les :

- Frais d'adhésion : il s'agit des frais d'ouverture du compte

- Frais sur versements : il s'agit des frais sur chaque versement sur le plan d'épargne

- Frais de gestion annuels : il s'agit d'un taux appliqué sur le capital sur le plan et prélevé annuellement

- Frais d'arbitrage : il s'agit d'un montant prélevé en cas de changement de support ou de la modification de la structure du PER

Le tableau suivant recence dans le détail les différents frais et la performance pour l'année 2021 des principaux PER sur le marché :

| Nom du contrat PER |

Intermédiaire/ Assureur |

Frais sur versement |

Frais de gestion sur UC |

Frais de gestion support en € |

Perf. 2021 fonds € |

| Abeille retraite plurielle |

Abeille Assurances |

5,00% |

1,00% |

1,00% |

1,15% |

| AFER Retraite Individuelle |

Afer |

3,00% |

1,00% |

1,00% |

1,15% |

| Ambition Retraite Individuelle |

AG2R La Mondiale |

3,90% |

0,70% |

0,70% |

0,80% |

| PER Excellie Retraite |

AG2R La Mondiale |

4,50% |

1,00% |

1,00% |

|

| FAR PER |

Agipi |

5,00% |

1,00% |

0,75% |

1,05% |

| Allianz PER Horizon |

Allianz Vie |

4,80% |

0,85% |

0,85% |

1,45% |

| Titres @ PER |

Altaprofits |

0,00% |

0,84% |

0,65% |

0,95% |

| Ampli-PER Liberté |

Ampli Mutuelle |

0,00% |

0,50% |

0,65% |

2,10% |

| Intencial Liberalys Retraite |

APICIL |

4,50% |

2,70% |

1,00% |

0,70% |

| ASAC FAPES |

ASAC FAPES PER |

0,00% |

0,50% |

2,00% |

1,65% |

| Evolution PER |

Assurancevie.com |

0,00% |

0,60% |

0,60% |

1,66% |

| Ma retraite |

AXA |

4,85% |

0,96% |

0,80% |

1,00% |

| Millevie PER |

Banque Pop. Caisses D'Épargne Vie |

3,00% |

0,60% |

0,80% |

|

| PLAN EPARGNE RETRAITE |

Banque Pop Caisses D'Épargne Vie |

3,00% |

0,60% |

0,80% |

|

| Matla |

Boursorama |

0,00% |

0,50% |

0,50% |

1,35% |

| PER Carac |

Carac |

0,00% |

0,90% |

0,90% |

0,00% |

| PER CARAVEL |

CARAVEL |

0,00% |

0,60% |

0,60% |

0,86% |

| BNPP Multiplacements Privilège PER |

Cardif Assurance Vie |

2,50% |

0,70% |

0,70% |

1,20% |

| BNP Paribas Multiplacements PER |

Cardif Assurance Vie |

2,50% |

0,70% |

0,70% |

1,20% |

| PERin Cardif Essentiel Retraite |

Cardif Assurance Vie |

4,75% |

0,85% |

0,80% |

1,20% |

| PER Cardif Elite Retraite |

Cardif Assurance vie |

4,75% |

0,85% |

0,85% |

1,20% |

| PER assurance Perspective |

Credit Agricole |

2,50% |

0,96% |

0,80% |

1,70% |

| PER Assurance Retraite |

Crédit Industriel Et Commercial |

4,00% |

1,00% |

1,00% |

|

| PER Objectif retraite by epargnissimo |

Epargnissimo |

0,00% |

0,60% |

0,85% |

1,50% |

| PER Eres |

ERES |

4,80% |

1,00% |

0,50% |

0,50% |

| PER Zen |

Gaipare Zen |

4,50% |

1,50% |

0,80% |

1,80% |

| PER Papisy |

Gan |

0,00% |

1,00% |

0,60% |

1,55% |

| Gan nouvelle vie |

GAN |

4,50% |

0,96% |

0,70% |

1,55% |

| Garance sérénité |

Garance |

3,00% |

0,00% |

0,90% |

2,50% |

| PER La Retraite |

Generali |

4,95% |

0,96% |

0,70% |

1,30% |

| PER Générali Patrimoine |

Generali |

4,50% |

1,00% |

0,90% |

1,80% |

| La Retraite |

Generali Vie |

4,95% |

0,96% |

0,70% |

1,80% |

| Concordance PERIN |

Gresham |

0,00% |

1,00% |

1,00% |

1,04% |

| Groupama Nouvelle Vie |

Groupama Gan Vie |

4,50% |

0,96% |

0,70% |

1,55% |

| Cachemire PER |

La Banque Postale |

2,00% |

0,85% |

0,85% |

1,00% |

| LFM PER'Form |

La France Mutualiste |

1,00% |

0,77% |

0,77% |

1,62% |

| LCL Retraite PER |

LCL |

2,50% |

0,95% |

0,80% |

1,60% |

| Le Conservateur |

Le Conservateur |

4,50% |

0,96% |

0,96% |

1,10% |

| Conservateur Épargne Retraite |

Le Conservateur |

4,50% |

0,96% |

0,70% |

1,10% |

| Linxea PER |

Linxea |

0,00% |

0,60% |

0,85% |

0,86% |

| Linxea Spirit PER |

Linxea |

0,00% |

0,50% |

2,00% |

1,65% |

| PER Winalto Retraite |

MAAF Assurances |

2,00% |

0,60% |

0,60% |

1,50% |

| Multi Horizon Retraite Mutavie PER |

MACIF |

1,00% |

0,80% |

0,60% |

1,15% |

| PER Responsable et Solidaire |

MAIF |

2,40% |

0,60% |

0,60% |

1,30% |

| RES Retraite |

MASCF |

3,00% |

0,50% |

0,50% |

2,10% |

| Complice Retraite |

Matmut (en agence en 2022) |

3,00% |

0,80% |

0,80% |

1,92% |

| PER Medicis |

Medicis |

2,00% |

- |

0,50% |

1,85% |

| Meilleurtaux PER |

MeilleurPlacement |

0,00% |

0,60% |

0,85% |

0,86% |

| Meilleurtaux Liberté PER |

MeilleurPlacement |

0,00% |

0,50% |

2,00% |

1,65% |

| MIF PER |

MIF |

0,00% |

0,60% |

0,60% |

1,70% |

| MMA PER Avenir |

MMA Vie |

4,00% |

0,80% |

0,80% |

1,50% |

| My PENSION xPER |

My PENSION |

0,50% |

1,30% |

1,30% |

0,80% |

| PER Lignage |

Oradea |

4,65% |

0,96% |

0,84% |

1,10% |

| P-PER |

Patrimea |

0,00% |

0,60% |

0,85% |

0,70% |

| PER Placement-direct |

Placement-Direct |

0,00% |

0,60% |

0,60% |

1,00% |

| Galya Retraite individuelle |

Predictis |

1,50% |

1,20% |

0,80% |

1,45% |

| Perfutura |

Predictis |

4,95% |

1,00% |

1,20% |

0,80% |

| Perfutura Premium |

Prédictis |

1,50% |

1,20% |

1,00% |

0,80% |

| Prefon Retraite |

Prefon |

3,90% |

- |

0,49% |

1,30% |

| PrimoPER |

Primonial |

4,00% |

0,98% |

0,80% |

2,35% |

| PER Individuel |

SMA Vie |

2,50% |

0,84% |

0,84% |

1,30% |

| PER Acacia |

Société Générale |

2,50% |

0,84% |

0,84% |

1,10% |

| La Médicale PERennité |

Spirica |

2,50% |

1,00% |

2,00% |

1,50% |

| Version Absolue Retraite |

Spirica (Credit Agricole) |

3,50% |

1,00% |

2,30% |

1,35% |

| Suravenir PER |

Suravenir (Filiale du Crédit mutuel Arkea) |

0,00% |

0,60% |

0,80% |

1,50% |

| Projection Retraite |

Suravenir (Filiale du Crédit mutuel Arkea) |

2,00% |

0,90% |

0,90% |

1,50% |

| PER SwissLife Individuel |

Swiss Life Assurance Et Patrimoine |

4,75% |

0,96% |

0,65% |

1,10% |

| Perivie |

UMR |

2,50% |

0,60% |

0,60% |

1,80% |

| COREM (PER en points) |

UMR |

3,50% |

0,00% |

0,30% |

3,37% |

| PER Yomoni |

Yomoni |

0,00% |

0,30% |

- |

N/A |

Source : Retraite.com

4.2 Tendances de l'offre : la digitalisation

Plusieurs acteurs se positionnent en tant que pure players sur le marché de l’épargne retraite et salariale.

Nous pouvons par exemple citer Boursorama Banque, banque en ligne, qui propose la souscription au PER 100% en ligne, comme pour ses autres services.

C’est aussi le cas des roboadvisors. Ce terme désigne les plateformes digitales proposant des services de gestion financière, automatisés, à l'aide de d'algorithmes reposant sur des jeux de données importants et sur la segmentation des profils des clients. Cependant, ce n'est pas un service reposant uniquement sur la technologie, une expertise humaine est souvent associée à cette solution. Yomoni est un roboadvisor qui propose l’ouverture d’un PER sur son application.

Nous pouvons retrouver ce positionnement chez d’autres fintech et assurtech, à l’image de Linxea et Ramify

De plus, Nortia, une marketplace multispécialiste de solutions patrimoniales innovantes au service des CGP (Conseillers en Gestion de Patrimoine), a lancé Nortia Retraite, sa nouvelle plate-forme digitale proposant trois plans d’épargne-retraite en architecture ouverte. Cette gamme se divise en trois contrats (PER Panthéa avec AEP, PER Private avec Spirica, et PER Enedia avec La Mondiale Partenaire. [ProfessionCGP]

Ainsi, ces pure players du marché proposent généralement des produits provenant des acteurs traditionnels du secteur bancaire et du secteur de l'assurance, sous la forme d’un modèle BtoBtoC. Ces pure players sont donc des intermédiaires. L’avantage pour les acteurs traditionnels est de pouvoir toucher une clientèle plus large pour leurs produits en passant par les pure players.

Règlementation

5.1 La réglementation autour du PER (Plan Epargne Retraite)

Le PER est un nouveau produit d'épargne retraite en place depuis le 1er octobre 2019. Ce produit remplace petit à petit les anciens plans d'épargne retraite (cf. 3.3). En effet, il n'est plus possible de souscrire aux anciens contrats (Perp, Madelin, etc) et il est possible de transférer l'épargne des anciens plans déjà ouverts sur le nouveau PER. [ServicePublic]

Le PER se décline en trois sous-produits :

Le PER individuel est un produit d'épargne à long terme qui permet d'économiser pendant la vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente. C'est un produit ouvert à tous les publics, sans condition lié à l'âge ou à la situation professionnelle.

L'organisme gestionnaire doit informer le client sur les caractéristiques du plan, son mode de gestion et sa fiscalité. De plus, chaque année, cet organisme doit informer sur :

- L'évolution du compte

- La performance financière des investissements

- Le montant des frais prélevés

- Les conditions de transfert du plan

En cas de décès du titulaire du PER, le plan se clôture. L'épargne est alors reversée aux héritiers ou aux bénéficiaires indiqués dans le contrat, sous forme de capital ou de rente.

Au niveau de la fiscalité les sommes versées sur un PER individuel au cours d'une année sont déductibles des revenus imposables de cette année, dans la limite d'un plafond global fixé pour chaque membre du foyer fiscal.

: Ensemble de personnes remplissant une seule déclaration de revenus (exemple : époux, épouse et enfants à charge).

: Somme d'argent ou une rent

- Le PER d'entreprise collectif

Le PER individuel est un produit d'épargne à long terme qui permet d'économiser avec l'aide de son entreprise pendant la vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente. Toutes les entreprises peuvent proposer un PER d'entreprise collectif à leurs salariés, même si elles n'ont pas mis en place un plan d'épargne entreprise (PEE).

Le plan doit être est ouvert à tous les salariés. Toutefois, une condition d'ancienneté peut être exigée (3 mois maximum). Cependant, l'adhésion par les salariés y est facultative. Dans le cas d'un changement d'entreprise, il est tout à fait possible de transférer ce PER dans le PER de la nouvelle société, ou alors de le transférer dans un PER individuel.

Aussi, les anciens produits (Perco, article 83) peuvent être transférés dans ce nouveau produit.

De plus, lors de l'embauche, l'entreprise doit remettre un règlement qui vous informe de l'existence du plan et de son contenu. Comme pour le PER individuel, le gestionnaire doit informer l'épargnant annuellement sur :

- L'évolution de l'épargne

- La performance financière des investissements

- Le montant des frais prélevés

- Les conditions de transfert du plan

En cas de décès, le compte n'est pas automatiquement clôturé. Une fois celui-ci clôturé "manuellement", les modalités de reversement sont les mêmes que pour le PER individuel. Néanmoins, en cas de décès après 70 ans, la part des sommes versées qui dépasse 30 500 euros est soumise aux droits de succession.

Au niveau de la fiscalité les sommes versées sur un PER collectifau cours d'une année sont déductibles des revenus imposables de cette année, dans la limite d'un plafond global fixé pour chaque membre du foyer fiscal.

- Le PER d'entreprise obligatoire

Le PER d'entreprise obligatoire est un plan d'épargne retraite collectif qui peut être souscrit par l'entreprise pour certaines catégories de salariés ou pour la totalité d'entre eux.

Ainsi, l'employeur peut réserver ce droit à seulement une catégorie des salariés de son entreprise. Cependant, les critères doivent être objectifs. Les salariés bénéficiaires de ce plan ont obligation d'y souscrire.

L'entreprise a le devoir d'informer les salariés concernés du caractère obligatoire de l'adhésion au plan.

Pour ce PER également, l'entreprise doit remettre un règlement qui informe les salariés de l'existence du plan et de son contenu, et le gestionnaire doit informer l'épargnant annuellement sur :

- L'évolution de l'épargne

- La performance financière des investissements

- Le montant des frais prélevés

- Les conditions de transfert du plan

En cas du décès du titulaire, le plan est clôturé et les modalités sont les mêmes que pour le PER collectif.

Positionnement des acteurs

6. Segmentation

| Segmentation |

Entreprise |

Chiffre d'affaires |

| Acteurs de l'épargne retraite |

Axa France |

28,3 milliards d'euros (2021) |

| Crédit Agicole |

37,0 milliards d'euros (2021) |

| Swiss Life France |

7,1 milliards d'euros (2021) |

| Generali |

15,5 milliards d'euros (2021) |

| Acteurs de l'épargne salariale |

Natixis |

7,3 milliards d'euros (2020) |

| BNP Paribas |

13,2 milliards d'euros (2021) |

| Crédit Mutuel |

19,8 milliards d'euros (2021) |

| Malakoff Humanis |

6,2 milliards d'euros (2021) |

| Pure players |

Yomoni |

0,689 million d'euros (2018) |

| Boursorama Banque |

263,4 millions d'euros (2021) |

Entreprises

Axa groupe

SIREN: 572093920

Chiffres d'affaires:

102.3 milliards € (2022)

Description:

AXA est une société d'assurance multinationale française basée dans le 8e arrondissement de Paris. elle est active dans le monde entier dans les domaines de l'assurance, de la gestion d'actifs et d'autres services financiers.

Le Groupe AXA opère principalement en Europe occidentale, en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient, avec une présence en Afrique. AXA est un conglomérat de sociétés indépendantes, dont les activités sont régies par les lois et règlements de nombreux pays. La société fait partie de l'indice Euro Stoxx 50.

Sources Externes et Actualités:

- - Le modèle d'activité est réparti équitablement entre les entreprises et les particuliers à 50% chacun

- - Ils ont embauché 17 000 personnes dans le monde en 2021, dont 6 000 en France

Données liées au SIREN:

SIREN: 572093920

Dénomination: AXA

Adresse: 25 AV MATIGNON DIRECTION JURIDIQUE CENTRALE, 75008 PARIS 8

Nombre d'employés: Entre 6 et 9 salariés (2020)

Capital social: 5 382 082 693 EUR

Données financières:

| Année |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

| Chiffre d'affaires |

3 672 000 000 |

4 089 000 000 |

- |

- |

5 288 000 000 |

- |

- |

| Marge brute (€) |

3 745 000 000 |

55 000 000 |

6 079 000 000 |

4 187 000 000 |

15 000 000 |

14 000 000 |

7 000 000 |

| EBITDA - EBE (€) |

2 287 000 000 |

2 414 000 000 |

92 000 000 |

13 000 000 |

-14 997 500 000 |

-420 000 000 |

-1 618 000 000 |

| Résultat d'exploitation (€) |

2 278 000 000 |

2 402 000 000 |

- |

- |

-14 998 500 000 |

-420 000 000 |

-1 618 000 000 |

| Résultat net (€) |

2 819 000 000 |

4 236 000 000 |

4 301 000 000 |

307 000 000 |

4 958 000 000 |

432 000 000 |

1 747 000 000 |

| Taux de croissance du chiffre d'affaires (%) |

-10,2 |

- |

- |

- |

- |

- |

- |

| Taux de marge d'EBITDA (%) |

62,3 |

- |

- |

- |

- |

- |

- |

| Taux de marge opérationnelle (%) |

62 |

- |

- |

- |

- |

- |

- |

| BFR (jours de Chiffre d'affaires) |

2,6 |

- |

- |

- |

- |

- |

- |

| BFR exploitation (jours de chiffre d'affaires) |

- |

- |

- |

- |

- |

- |

- |

| Marge nette (%) |

76,8 |

- |

- |

- |

- |

- |

- |

| Valeur ajoutée / chiffre d'affaires (%) |

86,9 |

- |

- |

- |

- |

- |

- |

| company.salaries_and_social_charges |

975 000 000 |

11 000 000 |

18 000 000 |

14 000 000 |

21 000 000 |

- |

- |

| Salaires et charges sociales (€) |

26,6 |

- |

- |

- |

- |

- |

- |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil d'administration,Administrateur |

Antoine |

Gosset-Grainville |

59 |

|

| Directeur général, Administrateur, Directeur général,Administrateur |

Thomas |

Dr Buberl |

52 |

|

| Administrateur |

Raymond |

De Oliviera-Cezar |

70 |

|

| Administrateur |

Jean-Pierre |

Clamadieu |

66 |

|

| Administrateur |

Angelien |

Kemna |

67 |

|

| Administrateur |

André |

Francois-Poncet |

65 |

|

| Administrateur |

Xiaoying |

Duan |

54 |

|

| Administrateur |

Bettina |

Baronesse Von Der Ropp |

61 |

|

| Administrateur |

Martine |

Bievre |

65 |

|

| Administrateur |

Isabel |

Hudson |

65 |

|

| Administrateur |

Antoine |

Gosset-Grainville |

59 |

|

| Administrateur |

Marie France |

Tschudin |

53 |

|

| Administrateur |

Helen |

Browne |

62 |

|

| Administrateur |

Guillaume |

Faury |

57 |

|

| Administrateur |

Ramon |

Fernandez |

57 |

|

| Administrateur |

Clotilde |

Fricker |

57 |

|

| Administrateur |

Gérald |

Harlin |

69 |

|

| Administrateur |

Rachel |

Picard |

58 |

|

| Commissaire aux comptes suppléant |

Patrice |

Morot |

59 |

|

Crédit Agricole Groupe

SIREN: 784608416

Chiffres d'affaires:

37 milliards € (2021)

Sources Externes et Actualités:

- Résultats de Crédit Agricole SA l'année dernière : 6,3 milliards d'euros

- Pourcentage de l'actionnariat des caisses régionales dans les filiales : environ 60%

- Facture pour le naufrage d'Emporiki : 8 milliards d'euros en 2012

- Degroof Petercam : histoire de 150 ans

- banque privée, banque d'investissement et fournisseur de services titres

- 71 milliards d'euros d'actifs, 559 millions de produit net bancaire, 1.469 personnes

- Part minoritaire de 15,6% du holding Cobepa en vente

- Consortium d'actionnaires (Philippson, Haegelsteen, Schockert, Siaens et CLdN) détient 51,46% de Degroof Petercam

- Famille Peterbroeck et Van Campenhout détiennent 20,86% via Petercam Inves

- t Valorisation de Degroof Petercam : entre 1 et 2 milliards d'euros

10 iéme banque mondiale, première coopérative mondiale, première banque en France

Données liées au SIREN:

SIREN: 784608416

Dénomination: CREDIT AGRICOLE SA

Adresse: 12 PL DES ETATS UNIS , 92120 MONTROUGE

Nombre d'employés: Entre 1 000 et 1 999 salariés (2020)

Capital social: 9 127 682 148 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil d'administration |

Dominique |

LEFEBVRE |

63 |

|

| Directeur général |

Philippe |

BRASSAC |

65 |

|

| Vice-président du conseil d'administration |

Raphaël |

APPERT |

63 |

|

| Directeur général délégué |

Xavier |

MUSCA |

65 |

|

| Directeur général délégué |

Jérôme |

GRIVET |

63 |

|

| Directeur général délégué |

Olivier |

GAVALDA |

61 |

|

| Administrateur |

Françoise |

GRI |

67 |

|

| Administrateur |

Jean-Pierre |

GAILLARD |

64 |

|

| Administrateur |

Jean-Paul |

KERRIEN |

63 |

|

| Administrateur |

Louis |

TERCINIER |

64 |

|

| Administrateur |

Christiane |

FOULIER |

63 |

|

| Administrateur |

Pascal |

LHEUREUX |

63 |

|

| Administrateur |

Pierre |

CAMBEFORT |

60 |

|

| Administrateur |

Marie-Claire |

COLIN |

54 |

|

| Administrateur |

Nicole |

MINGANT |

61 |

|

| Administrateur |

Agnès |

AUDIER |

60 |

|

| Administrateur |

Marianne |

LAIGNEAU |

60 |

|

| Administrateur |

Alessia |

MOSCA |

49 |

|

| Administrateur |

Olivier |

AUFFRAY |

57 |

|

| Administrateur |

Christophe |

LESUR |

52 |

|

| Administrateur |

Catherine |

UMBRICHT |

57 |

|

| Administrateur |

Hugues |

BRASSEUR |

59 |

|

| Administrateur |

Eric |

VIAL |

57 |

|

| Administrateur |

Sonia |

BERNARD |

62 |

|

| Commissaire aux comptes suppléant |

Jean-Baptiste |

DESCHRYVER |

54 |

|

| Administrateur représentant les salariés |

Eric |

WILSON |

54 |

|

Swiss Life France

SIREN: 341785632

Chiffres d'affaires:

7.1 milliards € (2021)

Description:

SwissLife, autrefois Société suisse d’Assurances générales sur la vie humaine, a été fondée en 1857 et est la première assurance vie à avoir été créée en Suisse. Aujourd’hui, ses trois principaux marchés sont la Suisse, la France et l’Allemagne. Le groupe a également une branche de gestion d’actifs, Swiss Life Asset Managers, laquelle permet aux investisseurs institutionnels et privés d’accéder à des solutions de placement et de gestion d’actifs. En Suisse, Swiss Life est l’un des plus grands gérants d’actifs institutionnels et le troisième prestataire de fonds.

Données liées au SIREN:

SIREN: 341785632

Dénomination: SWISSLIFE ASSURANCE ET PATRIMOINE

Adresse: 7 RUE BELGRAND , 92300 LEVALLOIS-PERRET

Nombre d'employés: Entre 1 000 et 1 999 salariés (2021)

Capital social: 169 036 086 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil d'administration |

Tanguy |

Polet |

54 |

|

| Directeur général |

Eric |

Le Baron |

61 |

|

| Administrateur |

Nathalie, Laurence |

Abehsera |

58 |

|

| Administrateur |

Pierre |

Mongin |

70 |

|

| Administrateur |

Carine |

Piazzini |

52 |

|

| Administrateur |

Marie, Helene |

Poirier |

69 |

|

| Administrateur |

Brigitte |

Thirkell |

66 |

|

Natixis Wealth Management

SIREN: 306063355

Chiffres d'affaires:

130 millions € (2020)

Description:

La société Natixis Wealth Management fait partie du groupe BPCE et est spécialisée dans la gestion de patrimoine. Elle compte 474 collaborateurs et possède environ 30,4 milliards d'euros d'encours sous gestion. L'entreprise est présente en France et au Luxembourg. Natixis Wealth Management propose des services en conseil et gestion financière, mais aussi des solutions sur mesure pour ses clients.

300 collaborateurs

3 juin 2020 - Interview d'Audrey Koenig, directrice générale déléguée chez Natixis Wealth Management - source (Décideurs Magazine)

- 2019 a été une bonne année pour Natixis Wealth Management

- Avec la crise sanitaire, A. Koenig insiste sur l'importance de diversifier ses investissements

- Natixis développe des partenariats avec des entreprises spécialisées en private equity pour satisfaire leurs clients qui sont de plus en plus intéressés dans ce domaine

1er février 2021 - Natixis investit dans les business model de qualité - source (Zonebourse)

- Dans un contexte de faiblesse du dollar, Natixis privilégie les actions asiatiques émergentes

- Intérêt grandissant pour les secteurs de la digitalisation de l'économie et de la transition énergétique, ainsi que pour les fusions-acquisitions

Données liées au SIREN:

SIREN: 306063355

Dénomination: NATIXIS WEALTH MANAGEMENT

Adresse: 115 RUE MONTMARTRE , 75002 PARIS 2

Nombre d'employés: Entre 250 et 499 salariés (2018)

Capital social: 129 048 296 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Directeur général |

Georges Eric |

Nivelleau de la Brunière |

60 |

|

| Directeur général |

Audrey |

Deschamps |

51 |

|

| Directeur général délégué |

Olivier |

Bouvet |

53 |

|

BNP Paribas Banque Privée

SIREN: 662042449

Chiffres d'affaires:

non renseigné

Description:

Banque privée de la BNP Paribas, qui dispose de 200 centres de banque privée sur le territoire hexagonal, et 8 centres spécialisés en gestion de fortune, sans oublier 70 maisons des entrepreneurs. BNP Paribas Banque Privée se targue d’être la première banque privée de France en termes d’actifs confiés, avec 93 milliards d’euros en 2016.

Sources Externes et Actualités:

- - Accord entre BNP Paribas et HSBC pour la reprise des activités de banque privée de HSBC en Allemagne.

- - Objectif pour BNP Paribas: plus que doubler le montant des actifs sous gestion en Allemagne.

- - Montant des actifs sous gestion à atteindre: 40 milliards d’euros, permettant de se positionner parmi les premiers acteurs du secteur en Allemagne.

- - BNP Paribas première banque privée de la zone euro avec 446 milliards d’euros d'actifs sous gestion.

- - Cible spécifique en Allemagne: le Mittelstand, c’est-à-dire les entrepreneurs allemands et leurs familles.

Données liées au SIREN:

SIREN: 662042449

Dénomination: BNP PARIBAS

Adresse: 16 BD DES ITALIENS , 75009 PARIS 9

Nombre d'employés: 200 000 employés (global) ()

Capital social: 2 499 597 122 EUR

Données financières:

| Année |

CA |

Résultat net |

Clôture exercice |

Durée exercice |

| 2017 |

43 161 000 |

0 |

16/04/2025 |

|

| 2018 |

42 516 000 |

0 |

16/04/2025 |

|

| 2019 |

44 597 000 |

0 |

16/04/2025 |

|

| 2020 |

44 275 000 |

0 |

16/04/2025 |

|

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Directeur général délégué |

Philippe |

Bordenave |

70 |

|

| Directeur général délégué |

Thierry Alain Pierre |

Laborde |

64 |

|

| Directeur général délégué |

Yann Nicolas |

Gerardin |

63 |

|

Crédit Mutuel

SIREN: 784646689

Chiffres d'affaires:

17.34 milliards € (2022)

Description:

le Crédit mutuel est un groupe français des domaines de la banque, de l’assurance, de la monétique, de la téléphonie, de la télésurveillance résidentielle et des médias. Son origine remonte à 1847 lorsque Frédéric-Guillaume Raiffeisen décide de créer une « Association pour le pain » et un fournil communautaire.

Le Crédit mutuel est une entreprise mutualiste constitué de 5 390 caisses locales coopératives et mutualisées, regroupées en 18 fédérations régionales, elles-mêmes constituées en Confédération nationale.

Outre la marque Crédit mutuel, le groupe opère avec la marque CIC et possède également des participations majoritaires dans diverses entreprises présentes sur le marché de la « bancassurance » au sens large (Cofidis, Monabanq), de la téléphonie mobile (NRJ mobile) et de la presse régionale (avec le Groupe EBRA qui publie Le Dauphiné libéré, Le Progrès, Dernières Nouvelles d'Alsace et L'Est républicain).

Sources Externes et Actualités:

- Crédit Mutuel Leasing existe depuis 60 ans.

- Ils ont récemment acquis la société Roulenloc et sa plateforme en ligne de location de véhicules

- Crédit Mutuel Leasing est présent dans les activités de leasing de voitures aux particuliers depuis 10 ans.

- 35.000 contrats en parc de leasing de voitures.

- 20% de part de marché dans le financement d'équipements aux professionnels et entreprises.

- La société Roulenloc a une vingtaine de salariés.

- 70% des 14 millions d'euros de chiffre d'affaires de Roulenloc en 2022 provenaient de la location longue durée.

- Le reste du chiffre d'affaires provient de l'offre de location avec option d'achat et d'un format hybride d'abonnement.

- Les solutions de Roulenloc s'adressent aujourd'hui à 80% à des particuliers.

- Les anciens dirigeants de Roulenloc détiennent maintenant plus de 10% du capital.

- Le réseau de Crédit Mutuel compte 4.500 agences.

- Crédit Mutuel est un groupe mutualiste bancaire français.

- Le groupe est composé de la branche Arkéa (Fédérations de Bretagne et du Sud-Ouest), la Confédération nationale du Crédit Mutuel (organe central du groupe) et 18 autres fédérations membres.

- Le conflit entre Arkéa et la Confédération nationale du Crédit Mutuel a duré plus de dix ans avant d'aboutir à un protocole d'accord.

- Création d'une vice-présidence déléguée, qui serait attribuée au président d'Arkéa

- Un droit de veto est accordé aux fédérations en cas d'atteinte à leurs intérêts vitaux, notamment sur l'emploi.

- La marque "Crédit Mutuel" peut être utilisée de manière autonome par les fédérations et les caisses

- Crédit Mutuel Arkéa poursuit la revue de son portefeuille de fintechs.

- La banque mutualiste réfléchirait à ouvrir le capital de Monext, sa filiale en monétique .

- Monext est valorisée à environ 350 millions d'euros.

- Crédit Mutuel Arkéa a acquis Monext en 2009.

- Monext a enregistré un résultat d'exploitation (Ebitda) de 25 millions d'euros en 2020.

- Monext a réalisé un chiffre d'affaires de 97,2 millions d'euros en 2020.

Données liées au SIREN:

SIREN: 784646689

Dénomination: CONFEDERATION NATIONALE CREDIT MUTUEL

Adresse: 46 RUE DU BASTION , 75017 PARIS

Nombre d'employés: Entre 200 et 249 salariés (2021)

Malakoff Humanis

SIREN: 844914887

Chiffres d'affaires:

6.4 milliards € (2022)

Description:

Deuxième groupe de protection sociale en France

En janvier 2019, les groupes Malafoff Médéric et Humanis ont initié un rapprochement qui leur a permis de créer une structure commune.

Sources Externes et Actualités:

- Klesia et Malakoff Humanis couvrent 40 % des 770.000 employés du secteur de l'hôtellerie-restauration et 85 % de leurs employeurs.

- La perte de ce contrat par Colonna représente près de la moitié de son chiffre d'affaires de 45 millions d'euros.

deuxième groupe de protection sociale en France

Chiffres clés pertinents:

- 168 millions d'euros bénéfice net en 2021 - 222 millions d'euros bénéfice net en 2020

- - 8,2 milliards d'euros de fonds propres à fin 2022

- - Ratio de solvabilité de 246 %

- - 180 millions d'euros d'économies réalisées en 5 ans

- - 60 millions d'euros supplémentaires de baisse des coûts prévus pour la période 2023-2026

- - 6,4 milliards d'euros de chiffre d'affaire en 2021 - 6,56 milliards d'euros de chiffre d'affaire en 2019

Données liées au SIREN:

SIREN: 844914887

Dénomination: SGAM MALAKOFF HUMANIS

Adresse: 21 RUE LAFFITTE , 75009 PARIS 9

Nombre d'employés: 0 salarié (2022)

Yomoni

SIREN: 811266170

Chiffres d'affaires:

679700 € (2018)

Description:

Yomoni est la start-up qui souhaite faciliter la gestion de l'épargne. Son but est de permettre à un maximum de personnes de faire fructifier son argent au-delà des livrets et autres épargnes traditionnelles (Livre A, PEL, etc.). Basée sur des technologies d’analyse et de fluidification des ordres bancaires afin de réduire ses dépenses et rester compétitif, Yomoni mise sur la simplicité : il est en effet possible de souscrire en 15 minutes à partir de 1 000 euros d’épargne.

10 septembre 2020 - Yomoni effectue une levée de fond de 8.7 millions d'euros - Source (French web)

- Yomoni revendique plus de 21 000 clients

- Elle revendique aussi en 2020, 250 millions d’euros d’actifs sous gestion, contre 186 millions d’euros fin 2019.

- Malgré la crise, la société a enregistré une hausse de 40% de nouveaux mandats et de 35% d’encours sous gestion sur les huit premiers mois de l’année.

Données liées au SIREN:

SIREN: 811266170

Dénomination: YOMONI

Adresse: 231 RUE SAINT-HONORE , 75001 PARIS

Nombre d'employés: 0 salarié (2024)

Capital social: 5 092 679 EUR

Données financières:

| Année |

2018 |

2017 |

2016 |

| Chiffre d'affaires |

679 736 |

974 756 |

70 947 |

| Marge brute (€) |

1 644 171 |

1 945 057 |

404 415 |

| EBITDA - EBE (€) |

-2 623 107 |

-2 146 493 |

-3 030 428 |

| Résultat d'exploitation (€) |

-3 345 693 |

-2 613 081 |

-3 146 086 |

| Résultat net (€) |

-3 407 408 |

-2 653 162 |

-3 148 101 |

| Taux de croissance du chiffre d'affaires (%) |

-30,3 |

1 273,9 |

- |

| Taux de marge d'EBITDA (%) |

-385,9 |

-220,2 |

-4 271,4 |

| Taux de marge opérationnelle (%) |

-492,2 |

-268,1 |

-4 434,4 |

| BFR (jours de Chiffre d'affaires) |

-158,8 |

-289 |

-1 003 |

| BFR exploitation (jours de chiffre d'affaires) |

-64,3 |

-144,8 |

-1 206 |

| Marge nette (%) |

-501,3 |

-272,2 |

-4 437,3 |

| Valeur ajoutée / chiffre d'affaires (%) |

-24,5 |

-7,7 |

-1 582,7 |

| company.salaries_and_social_charges |

2 187 311 |

1 817 236 |

1 842 626 |

| Salaires et charges sociales (€) |

321,8 |

186,4 |

2 597,2 |

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président |

Sebastien |

D'ornano |

50 |

|

| Commissaire aux comptes suppléant |

Antoine |

Gaubert |

66 |

|

Boursorama Banque

SIREN: 351058151

Chiffres d'affaires:

263.4 millions € (2021)

Description:

Boursorama est une entreprise française composée de deux activités principales : un portail d’information relatif aux marchés financiers d’une part, une banque en ligne d’autre part. Alors que Boursorama a été créé en 1998, l’activité de banque en ligne trouve son origine en 2005-2006 lorsque Boursorama Banque voit le jour. C’est en 2013 que cette activité deviendra 100% en ligne. Boursorama Banque se distingue par une gamme étoffée de services bancaires, comprenant notamment l'assurance-vie, le crédit immobilier et une gamme de produits d'épargne réglementés (Livret A, PEL,Codevi, PER).

Sources Externes et Actualités:

- Boursorama, filiale de la Société Générale, prévoit de changer de nom pour BoursoBank

- La banque en ligne est devenue le seul vecteur de croissance pour le nombre de clients dans la banque de détail en France.

- Boursorama compte actuellement 5 millions de clients avec un objectif d'atteindre plus de 8 millions d'ici 2026.

- BforBank, filiale de Crédit Agricole, prévoit de passer de 200 000 clients actuels à 3 millions d'ici 2030.

- Hello Bank, filiale de BNP Paribas, compte atteindre le million de clients en bénéficiant de l'arrêt des activités bancaires d'Orange.

- Revolut, un concurrent britannique, a déjà 2,5 millions de clients en France.

- N26, une néobanque allemande, prévoit de passer de 2,5 millions à 5 millions de clients en France d'ici 2025.

Données liées au SIREN:

SIREN: 351058151

Dénomination: BOURSORAMA

Adresse: 44 RUE TRAVERSIERE , 92100 BOULOGNE-BILLANCOURT

Nombre d'employés: Entre 500 et 999 salariés (2021)

Capital social: 51 171 598 EUR

Dirigeants:

| Fonction |

Prénom |

Nom |

Age |

Compte Linkedin |

| Président du conseil d'administration |

Philippe |

Aymerich |

59 |

|

| Directeur général |

Benoit |

Grisoni |

50 |

|

| Administrateur |

Claire |

Roussel |

55 |

|

| Administrateur |

Bernardo |

Sanchez Incera |

65 |

|

| Administrateur |

Laurent |

Saucie |

50 |

|

| Administrateur |

Petra |

Friedmann |

71 |

|

| Administrateur |

Jean-francois |

Sammarcelli |

74 |

|

| Administrateur |

Claire |

Calmejane |

42 |

|

| Administrateur |

Sylvie |

Jans |

61 |

|

Generali

SIREN: 572044949

Chiffres d'affaires:

94.6 milliards € (2019)

Description:

Assicurazioni Generali S.p.A. est une compagnie d'assurance italienne basée à Trieste. En 2019, elle est la plus grande de son genre en Italie et figure parmi les dix plus grandes compagnies d'assurance au monde en termes de primes nettes et d'actifs. elle est également connue dans le monde entier pour ses services de gestion d'actifs.

Sources Externes et Actualités:

- Les gestionnaires d'actifs concurrents ont les actifs suivants sous gestion : Amundi (1.935 milliards d'euros), Natixis IM (1.112 milliards d'euros), AXA IM (823 milliards d'euros) et BNP Paribas AM (555 milliards d'euros)

- Acquisition de l'espagnol Liberty Seguros et du Taiwannais Conning

- Les actifs sous gestion de Conning sont estimés à 144 milliards d'euros.

- Le total des actifs sous gestion de Generali Investments Holding augmentera à 775 milliards d'euros

- Le numéro un de l'assurance en Italie, Generali rachète Liberty Seguros pour 2,3 milliards d'euros.

- la plus grosse acquisition de Generali depuis dix ans.

- Liberty Seguros a un portefeuille de plus de 1,2 milliard d'euros de primes en 2022.

- Liberty Seguros compte environ 1700 employés et 5600 intermédiaires sur ses marchés.

- Generali avait acquis l'assureur italien Cattolica en 2021 pour 1,2 milliard d'euros

- Generali avait racheté le groupe La Médicale en février 2022 pour 435 millions d'euros

- Generali a réalisé un bénéfice net de 2,9 milliards d'euros en 2022.

Données liées au SIREN:

SIREN: 572044949

Dénomination: GENERALI FRANCE

Adresse: 2 RUE PILLET WILL , 75009 PARIS 9

Nombre d'employés: 7400 ()

Capital social: 114 336 053 EUR

Données financières:

| Année |

CA |

Résultat net |

Clôture exercice |

Durée exercice |

| 2021 |

5 416 000 EUR |

329 241 000 EUR |

31/12/2021 |

12 |